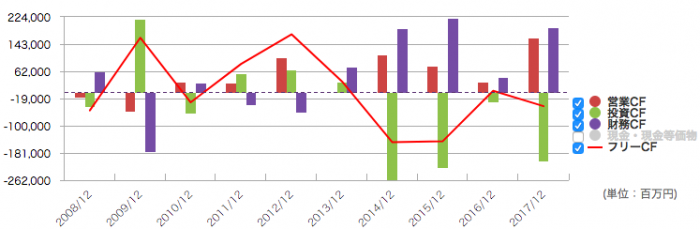

こんにちは百年投資家の株式投資です。今回は楽天の10年間のキャッシュフローを分析していきたいと思います。楽天の営業CFは下記のようになっており、一見すると優良企業のキャッシュフローとは言い難いです。しかし、よくよく分析してみると悪くないキャッシュフローの流れでした。

(画像引用元:IFIS JAPAN)

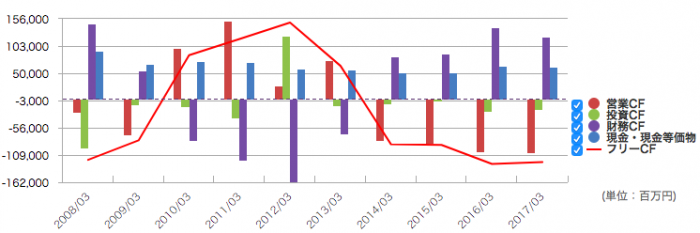

楽天はFinTech事業(クレジットカード、銀行、証券会社、保険会社)を行なっているため営業キャッシュフローがブレやすい特徴があります。例えばセゾンカードで有名なクレディセゾン(8253)のキャッシュフロー計算書の推移を見てみると下記のように営業CFの赤字が続き製造業や小売業ならば存続の危機(倒産しそう)と言えます。

金融事業のビジネスモデルを考えれば当たり前ですが営業CFの赤字は貸付金の増加を意味し、損益計算書で考えると将来的にプラスに寄与します。

このように、金融事業を行っている会社では営業キャッシュフローが独特の推移となるため、楽天のような多角化している会社では営業CFを分解して解析する必要があります。

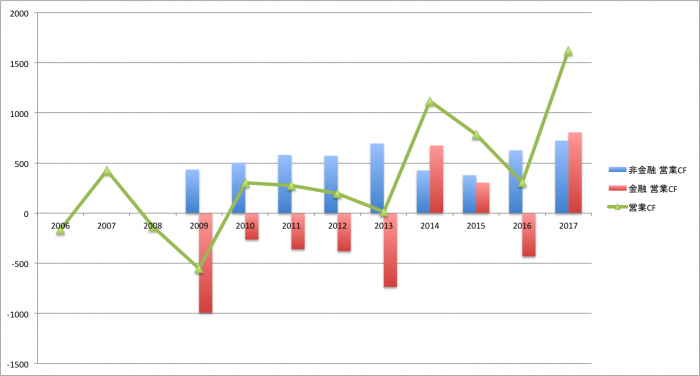

楽天の営業CFの推移

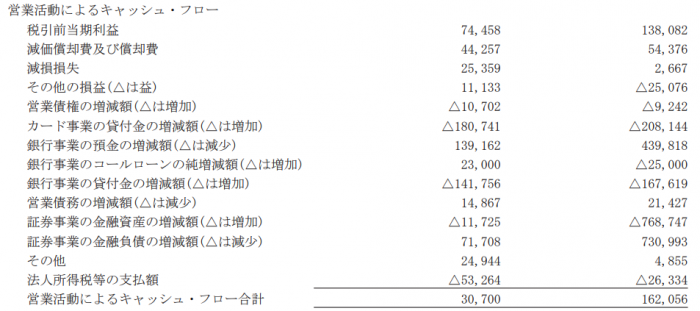

楽天の営業活動によるキャッシュフローでは上記のように金融事業の貸付金(将来的に利益となるもの)はマイナスのキャッシュフローとして計上されるため、貸付が増えれば増えるほど、営業キャッシュフローが赤字となっていまします。

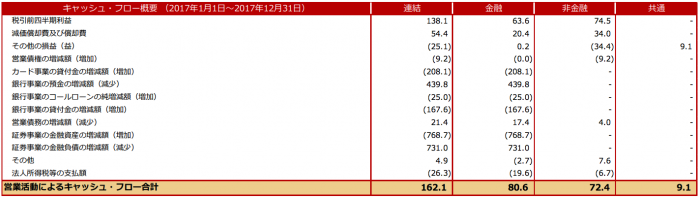

そのため、詳細に分析するためには営業キャッシュフローを分解しなければなりません。分解したものについては楽天のIRで上記のように公表されており、共通以外の推移を10年間抜き出したものが下記のようになっております(2006年〜2008年は分解したものがありませんでした)。

楽天の非金融営業CFを分析

楽天の営業CFを非金融(インターネットサービス事業)と金融事業(FinTech事業)に分解すると上記のような推移となります。非金融事業はECプラットフォーム(マーケットプレイス事業)が収益の柱となっており、ビジネスモデルを考えてみても想定通り営業キャッシュフローはカナリ安定しています。

非金融の営業CFの推移としては右肩上がりで最近のラクマ(フリマ)事業や楽天モバイル事業が、まだ収益化できていない状況を考えると右肩上がりのキャッシュフローの推移となっている点はポジティブに評価できます(直近の2017年12月期の決算では724億円で過去最高の営業CF)。

ラクマが収益化できるか否かはシェアをどれくらい取れるかによりますが楽天市場が20%程度のシェアでかなりの高収益を達成している点を考えるとCtoCマーケットの20%のシェアを取れれば十分収益化が可能だと思います(シェア争いの競合はヤフオク、メルカリ)。

楽天の金融事業営業CFを分析

金融事業の営業CFについては赤字、黒字を繰り返していますが何度か記載した通り、貸付金が赤字の営業CF(キャッシュアウトフロー)で計算されるため、楽天の金融事業は営業CFで評価しないほうがいいでしょう!

損益計算書の推移をみると楽天カード、楽天銀行事業は右肩上がり、楽天証券は横ばいの推移となっており、全体的に高成長が続いています。さらに詳細に分析するためには「どのような属性の方に貸しているのか?」「債務不履行のリスクはないのか?」など貸付先を分析する必要がありますが、楽天から公表されている資料からは分析しにくいです。

楽天の営業キャッシュフローまとめ

株式投資を行う場合、営業キャッシュフローの分析はかなり重要です。楽天では非金融事業の営業CFは右肩上がり、金融事業の損益も右肩上がりとなっており事業環境は悪くないようです。

実質的な一株利益は営業利益に加味されてしまっている特別利益的な部分を控除し「(非金融事業の営業CF+金融事業の税引き前利益+共通CIF)×0.6/発行済み株式総数」で求めたほうが実態にあっていると思われ、実際に計算してみると一株利益は約61円となり、PERは15.4倍程度です(一株利益は「(724億円+636億円+91億円)×0.6÷14.3億株=約61円」、PERは「943÷61 =約15.4倍」)。

今後、この計算式でPERや一株利益の推移を10年間分析してみたいと思います。今回の記事が株式投資の参考になりましたら幸いです。