こんにちは今回は不動産投資で大切な収益物件の火災保険の詳細と火災保険を安くする方法について書いていきたいと思います!!

収益物件を買った時に必ず入る必要があるのが火災保険です。私も全ての物件(一戸建て、アパート、区分所有マンション)で火災保険に入っており、実際に風災で火災保険の請求をしたことがあります。

料金は保険会社によって異なりますがRC(鉄筋コンクリート造)の区分所有マンションの場合、5年契約で1万円以下など非常にリーズナブルな価格で入れます!火災保険は物件のタイプによって同一サービス内容だとしても料金が異なります。そのため私の場合は【インズウェブ火災保険一括見積もりサービス】![]() を使い、同一サービス内容で最も安い保険会社を使っています。

を使い、同一サービス内容で最も安い保険会社を使っています。

火災保険とは

火災保険とは火災による損害だけではなく下記のような様々な損害に対して保険金を受け取ることができます(選択するプランなどによって保険内容は若干異なります)。

火災(消防活動による水ぬれを含む)落雷、破裂、爆発などに対して保険金が支払われます。具体的には火災により建物が焼失した。落雷により建物の一部が壊れたなどが該当します。

台風や竜巻、暴風などによる風災や雹(ひょう)災または豪雪、雪崩などの雪災に対して保険金が支払われます。具体的には台風で窓ガラスが割れた場合や、台風で屋根の一部が破損した場合などが該当します。

給排水設備の破損もしくはつまりにより生じた漏水や他人の戸室で生じた漏水による水濡れなどに対して保険金が支払われます。具体的にはマンション上階からの水漏れで部屋が水浸しになった場合などがが該当します。

台風、暴風雨、豪雨、洪水などによって水災が生じた場合に保険金が支払われます。具体的には大雨や洪水により床上浸水し建物が損害を受けた場合などが該当します。

不測かつ突発的な事故による損害に対して保険金が支払われます。具体的には自動車が建物に突っ込んできて建物が損害を受けた場合などが該当します。

投資物件の火災保険の料金

投資物件の火災保険の料金は下記のようになります(私の投資物件の一部です)。一般的に耐火建物の場合は保険料が安く、耐火建物でない場合は保険料が高いです。

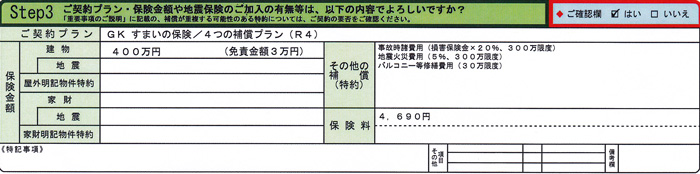

埼玉県に持っているRC(鉄筋コンクリート造)マンションの火災保険料です。5年で約5000円のプランに入っています。

鉄骨造の投資用一戸建ての火災保険の料金です。10年間のプランで入りましたが10年で料金は67150円となっています(地震保険なし)。

木造の投資用一戸建ての火災保険の料金です。5年間のプランですが保険料は約6万円と年間約1万円強の保険料です(地震保険なし)。

収益物件の火災保険を安くする方法

木造の一戸建てや木造のアパートでは火災保険が高くなる傾向があり、収益を圧迫します。大した金額ではないと思われるかもしれませんが不動産投資をする上では同じサービス内容ならば可能な限り安いサービスを選ぶべきです。

私が不動産投資で物件を買う時に使っているのが【インズウェブ火災保険一括見積もりサービス】![]() で最大14社の大手保険会社の保険内容を比較検討することができます!!物件のタイプ(一戸建て、アパート、マンション)や構造(木造、鉄骨造、RC)、地域によって最適な保険会社が異なりますので、同一サービスで料金を安くしたいと考えているのならば、まずは見積もりしてみることをオススメします!

で最大14社の大手保険会社の保険内容を比較検討することができます!!物件のタイプ(一戸建て、アパート、マンション)や構造(木造、鉄骨造、RC)、地域によって最適な保険会社が異なりますので、同一サービスで料金を安くしたいと考えているのならば、まずは見積もりしてみることをオススメします!

関連記事