こんにちは今回は後発医薬品メーカーの粗利益率と販売費及び一般管理費比率を見て行きたいと思います。一般的に粗利益率(売上高総利益率)は一貫して高い方が良く、販管費比率は一貫して低い方が良い企業です。

これらの粗利益率と販管費比率を10年程度見て変動が大きい企業は競争優位性は競争優位性が高く無い事が多いです。家電メーカ(シャープや東芝、ソニー)等の損益計算書を見れば判りますが粗利益率が低く、全体的に利益の変動が大きい事が判ります。

そして、そのような競争優位性の無い企業に投資しても短期での売買では稼ぐ事が出来るかもしれませんが長期投資では競合に負け淘汰されてしまうので稼ぐ事は出来ません。

沢井製薬・日医工・東和薬品の粗利益率の推移

| 年度 | 沢井製薬 | 日医工 | 東和薬品 |

|---|---|---|---|

| 2016 | 41.8% | 37.3% | 50.9% |

| 2015 | 43.1% | 37% | 52% |

| 2014 | 46.2% | 38.3% | 50.2% |

| 2013 | 47.2% | 39% | 54.8% |

| 2012 | 49.1% | 39% | 53.7% |

| 2011 | 47.2% | 37.3% | 51.8% |

| 2010 | 47.5% | 40.3% | 51% |

| 2009 | 43.2% | 42.3% | 47.6% |

ジェネリック(後発医薬品)薬品ビジネスの良い所は研究開発して作った製品の優位性が持続し収益を上げる製品が積み重なる点です(薬剤自体の製造コストは低いため私の好きなストック型のビジネスモデルです)。

先発医薬品の場合、研究開発して作った医薬品は特許によって独占的に収益化出来ますが僅か20年(医薬品はもう少し長い)の特許が切れれば競合他社が参入し利益率は大幅に下落します。

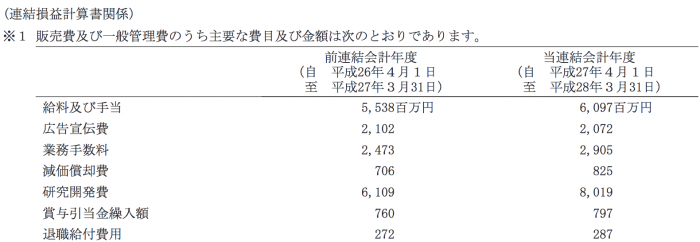

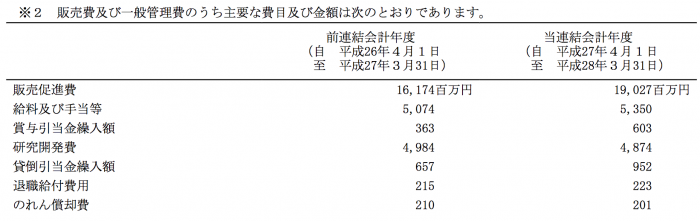

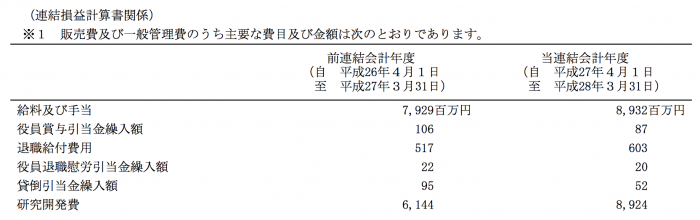

販売費及び一般管理費比率

沢井製薬

日医工

東和薬品

販売費及び一般管理費比率は「売上高対販売費及び一般管理費比率」を使うのが一般的ですが今回は「粗利益対販売費及び一般管理費比率(販管費÷粗利)」で算出して行きたいと思います。上記は販管費の内訳ですが販管費には研究開発費やプロモーション費用などが含まれます。

| 年度 | 沢井製薬 | 日医工 | 東和薬品 |

|---|---|---|---|

| 2016 | 55.1% | 75.9% | 73.4% |

| 2015 | 54.4% | 79.6% | 70% |

| 2014 | 53.9% | 81.4% | 72.2% |

| 2013 | 54.2% | 77.5% | 65.9% |

| 2012 | 54.8% | 77.5% | 61% |

| 2011 | 54.9% | 78.7% | 61.2% |

| 2010 | 64.2% | 76% | 63.6% |

| 2009 | 75.6% | 74.1% | 64.7% |

最も安定していて最も低いのは沢井製薬です。販管費比率は粗利ベースで55%前後で安定しており、ウォーレン・バフェットが投資しているコカコーラと同等水準の販管費比率です。販管費比率が安定していると言うことは別の見方をすれば固定費は殆どなく、変動費が多い事を示しています。このような企業は売上が下がったとしても販管費も下がる傾向があり、赤字になりにくいです。

日医工については販売促進費が高いため販管費比率が高くなり営業利益率が低い状態が続いています。恒常的に70%を超える販管費比率である事から沢井製薬に比べると競争優位性は落ちます。

また、東和薬品については以前は60%前半だった販管費比率がここ数年で上昇して来ています。内訳を見ると給与及び手当が他の企業に比べると多いようです。さらに詳細について分析をするのならば、内訳のさらなる内訳を分析する必要がありそうです。

株式投資まとめ

米国の製薬会社メルクなどの場合は粗利の80%前後を販管費につぎ込んでいるのでそれに比べると沢井製薬は低い販管費比率で収益性を維持していると言えます。新薬開発に比べると後発医薬品は特許切れの心配も無いですし、粗利益率や販管費比率が安定しているため、株の投資先としては有望だと思います。