こんにちは百年投資家の株式投資です。今回はぐるなび(2440)への株式投資をバフェット式(バフェトロジー)で分析していきたいと思います。ぐるなびは現在、予想PER21.36倍、予想配当利回り3.21%となっており株価も低い事から投資を検討しています。

ぐるなびは消費者独占力をもっているか?

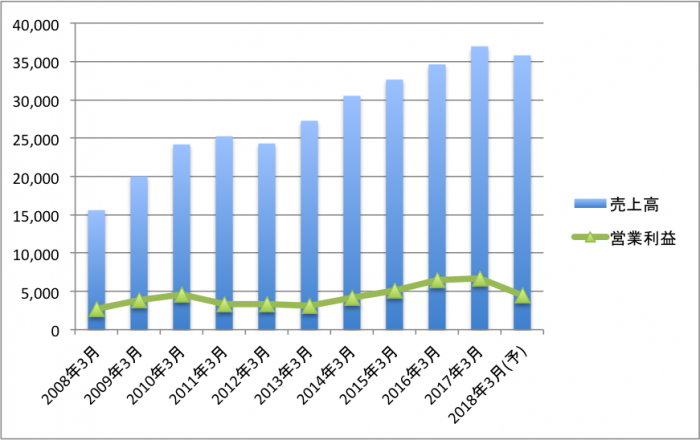

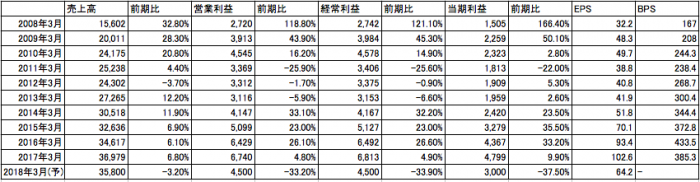

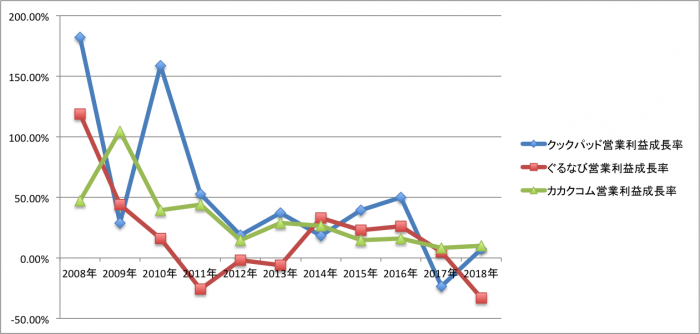

「ぐるなび」のいる飲食店広告市場は食べログ、ホットペッパー、Rettyなどによる寡占市場です。過去10年間の業績推移は上記のようになっており売上高伸びに対し、営業利益はあまり伸びていません。

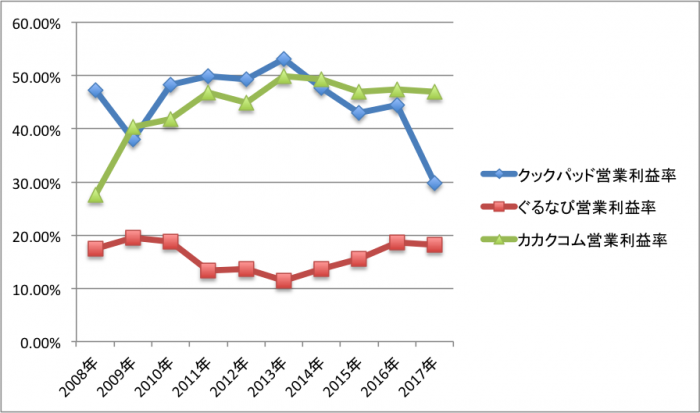

また、営業利益率の観点から分析してみると前回分析を行ったクックパッドやカカクコム(食べログのサービスを提供している会社)に比べ利益率が低くなっています(直近でクックパッドの営業利益率が落ちているのは減損の影響です)。

利益率が高いと言うことは商品のディスカウントや多大な広告宣伝費を投じなくても顧客を集客しお金に結びつける事が出来る事を意味します(つまり商品が差別化されている)。

同業他社で比較した利益率の高さはそのまま、企業の競争優位性(消費者独占力の強さ)を示しており、利益率から単純に分析するとクックパッドや食べログ(カカクコム)の方が競争優位性が高いと言うことになります。

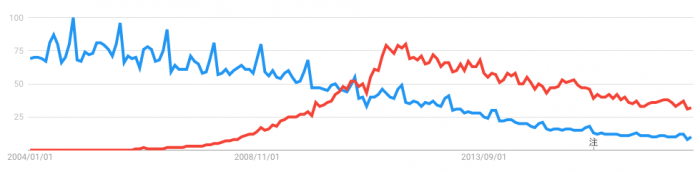

食べログとぐるなびの検索数の推移

(画像引用元:google trend)

また、食べログとぐるなびのgoogleでの検索数を調べてみると2011年頃を境に検索数が逆転している事が判ります。両方とも減少傾向なのは検索ではなくfacebook、インスタを初めてとするSNSからの導線が増えて来た影響だと思われますが、少なくとも検索上はシェア1位以下の企業と言うことが判ります。

私の場合、単体サービスが収益の大半を締める場合、該当する単体サービスのシェアが最低でも1位でなければ投資をしたくありません。最も理想なのは圧倒的なシェア1位で事実上、市場を独占しているような企業が好きです(バフェットで言うところの有料ブリッジを保有している企業)。

ぐるなびのサービスは陳腐化しないか?

ぐるなびのBtoCプラットフォームが近い将来、陳腐化するリスクは低いと思います。ただ、コンテンツの寿命を考えるとクックパッドに比べコンテンツの寿命は短いです。

また、webメディア事業では同じようなコンテンツは世の中に2つ以上必要なく、シェア1位企業が利益を総取りする傾向があります。今後、食べログにシェアを奪われて行った場合、事業環境は厳しくなるでしょう!

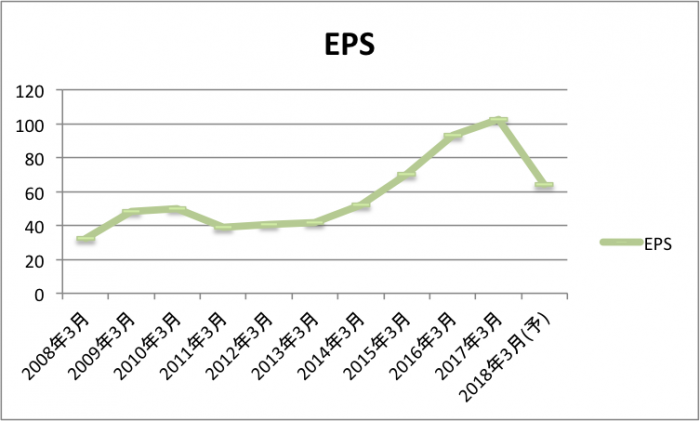

利益・EPSは安定して成長しているか?

最後に、利益成長率やEPS推移を分析します。上記は営業利益成長率を示しており、クックパッド、ぐるなび、カカクコムいずれも以前のような高成長が出来ておらず直近では成長率がマイナスのケースもあります。

また、EPS(1株あたり純利益)は上記のような推移を示しており、2008年から2018年の成長率は7.1%(数式は=(64.2/32.2)^(1/10)-1)、成長率の高い2008年から2017年で分析しても13.7%(数式は=(102.6/32.2)^(1/9)-1)となっています。

このEPS成長率はクックパッドのEPS成長率と比べると劣っており、現在の実質的なPERが変わらないのならばクックパッドへ投資した方がリターンが大きくなる確率が高いです。

ぐるなびへの株式投資をバフェット式で分析まとめ

(画像引用元:マネックス証券)

ぐるなびの株価は上記のように下落して来ており、配当利回りも高い事から投資を検討していました。ただ、現在、利益率の観点からは競争優位性が高いとは言えず、長期投資で勝てる確信が無いので投資はしていません。

今後、もう少し分析を行い「ぐるなび」がレストラン・飲食店広告市場で長期的に収益を上げ、EPSを長期的に成長させる事が出来る確信が持てたら投資を行う予定です。今回の記事が株式投資の参考になりましたら幸いです。