こんにちは百年投資家の株式投資です。今回はクックパッド(2193)の消費者独占力・サービス陳腐化リスク・EPS(1株あたり純利益)成長力・10年間の業績推移などについてバフェット式(バフェトロジー)で分析していきたいと思います。バフェット式分析は個人的に好きな考え方で新しい事業を始めるときや新しい会社に投資するときの切り口として利用しています。

クックパッドは消費者独占力をもっているか?

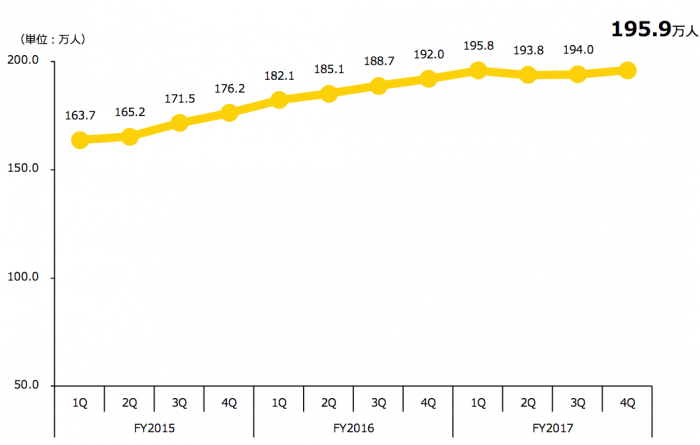

(画像引用元:cookpadのIRより引用)

クックパッドは高い営業利益率からも判るように消費者独占力を持っていると言えます。最近では料理動画サービスがクックパッドの代替事業として立ち上がっていますが、コンテンツの作り方としてクックパッドがCGM(Consumer Generated Media)なのに対し、クラシル、DELISH KITCHENなどは事業主自らがコンテンツを作っています。

また、コンテンツ自体も動画とテキストベースの違いがあり、1つのコンテンツを作成するスピードにも違いがあります。今後、どれだけ利益を浸食されるかはプレミアム会員数の推移等を見ないと判りませんが直近では再度、上昇に転じており減少が続かない限り問題ないと考えています。

クックパッドのサービスは陳腐化しないか?

クックパッドのビジネスモデルが20年後も陳腐化していないかどうかを考えます。クックパッドのビジネスは所謂(いわゆる)、最近流行のIT事業ですが料理というコンテンツ寿命が長い商品情報を提供するCtoCプラットフォームビジネスを行っています。

デジタルコンテンツのメディア事業ではコンテンツの寿命は非常に重要で、個人や小さな企業がアフィリエイトビジネスを行う場合でも、コンテンツ寿命が長い分野でビジネスを行う事によって長期的に収益を獲得できる事が知られています。

クックパッドのプラットフォームコンテンツは料理であり、料理のコンテンツ寿命は非常に長く、例えば20年前の肉じゃがの作り方は今でも十分コンテンツとしての価値があります。

他のメディア事業(例えば「ぐるなび」や「食べログ」「価格.com」)のコンテンツと比較してみても、コンテンツ寿命は長く、コンテンツのメンテナンスコストも殆んどかかりません(お店の情報・耐久財・消費材と言ったコンテンツは廃業などによって情報を変える必要がありますし、廃業すればコンテンツを入れ替える必要があります)。

コンテンツの見せ方自体は「PC→スマホ→ウェアラブル?」など変化する可能性がありますが累積された278万品以上のレシピコンテンツは陳腐化し無価値になるとは思えません。

企業のEPSは安定して成長しているか?

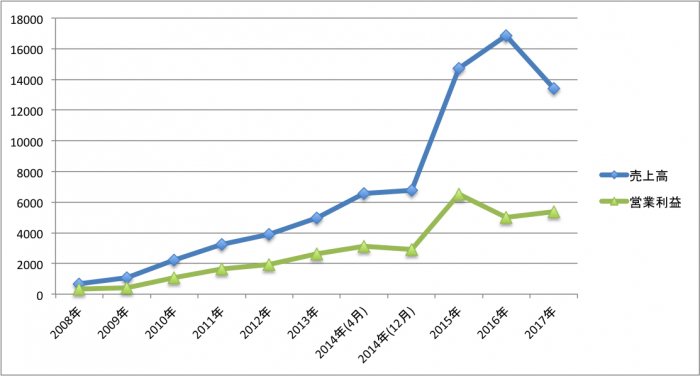

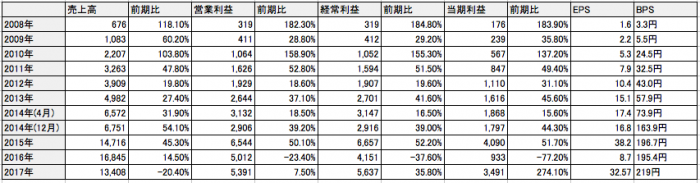

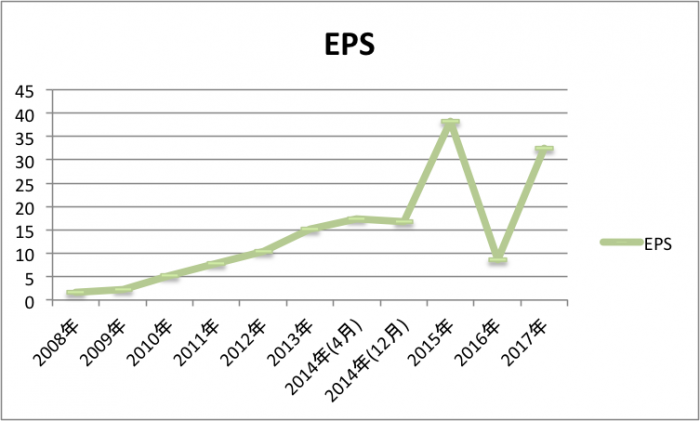

売上高や営業利益、EPS(1株あたり純利益))は上記のような右肩上がりの推移となっております。2017年12月期の決算では約8億円の「のれん減損」がありましたがEPSは約32.5円とまずまずの結果でした。

また、現在(2018年2月8日)の株価は603円となっており、EPSは32.5円のためPER18.55倍、利回り5.39%、EPS成長率35%となります(EPS成長率は2008年から2017年までの成長率で数式は=(32.5/1.6)^(1/10)-1です)。

35%のEPS成長率は驚異的ですが基準によって大きく成長率は変わります。例えば直近5年のEPS成長率は15%で個人的にはこの15%を基準に成長率を計算した方が良いと感じています。

企業価値を上げる為には

企業価値を成長させる為にはクックパッドの経営陣がEPSを成長させなければなりません。EPSの成長は「自社株買い」か「内部留保の再投資」によって実現します。

クックパッドの場合、現在、自社株買いは行っていません。また、膨大な現金での内部留保がありますがこの内部留保を使って他社の買収をするなどは行っておらず今後、EPSが成長しない可能性があるため株価は低迷しています。

cookpadをバフェット式で分析まとめ

いかがだったでしょうか?長くなってしまうので続きの分析であるROEやキャッシュフロー、将来の予想株価などについては「cookpadの10年間のROE推移とバフェット式の株価分析」で掲載しています。また、追加文章を加えたクックパッド分析の書籍も発売しております。今回の記事が株式投資の参考になりましたら幸いです。