こんにちは100年投資の未来です。今回はPER(株価収益率)、PCFR(株価キャッシュフロー倍率)、PFCFR(株価フリーキャッシュフロー倍率)について詳しく解説していきたいと思います。

PER(株価収益率)とは

PERとはPrice Earnings Ratioの略で、株価が1株当たり純利益(EPS:Earnings Per Share)の何倍まで買われているか、すなわち1株当たり純利益の何倍の値段が付けられているかを見る投資尺度です。

ストック型のビジネスモデルでは事業性が高く評価されPERは高くなる傾向があります。一方、フロー型のビジネスでは事業の安定性が低いためPERも低くなる傾向があります。

計算式

PER=「株価÷一株あたりの純利益(EPS)」=「時価総額÷純利益」

一般的に倍率が低ければ低いほど割安感が高いとされますが、会計基準(日本会計基準、米国会計基準、国際会計基準)によって純利益が異なるため、同一会計基準、同一業種で比較することが重要です。

また、会計上の利益と実質的に株主が得ることができる利益(オーナー利益)は異なり、現状維持のために内部留保利益の大きな割合を再投資しなければならないような競争力のない会社でもPERは低くなってしまうという問題点があります。

そのため、百年投資家が投資する場合、PERはあまり重視していません。PERが低かったとしても後述するPFCFR(株価フリーキャッシュフロー倍率)が高い会社は割高である(お買い得水準の株価ではない)可能性が高いです。

メモ

- ストック型ビジネスモデルの企業はPERが高い傾向がある

- 会計基準によって純利益額が異なるのでPERも異なってしまう

- PERは株主が実質的に得る利益を元に計算を行なっていない

PCFR(株価キャッシュフロー倍率)とは

株価キャッシュフロー倍率(Price Cash Flow Ratio)はPERと同様に株価が割安かどうかを判断する際に参考にする指標の一つです。

計算式

PCFR=「株価÷一株あたりの営業CF」=「時価総額÷営業CF」

営業キャッシュフロー(営業CF)は一般的に、減価償却費が大きい企業(設備投資額が大きくなる製造業やインフラ業)では大きくなる傾向がありますので同業他社と比較することが重要です。

また、プラントなどの受注製造業を行なっている企業では入金のタイミングによって営業キャッシュフロー(営業CF)が大きく上下してしまうため、通常、3期などの平均値を元に計算を行います。

PCFRは実際の現金収入を株価と比較するという点では優れていますが、トヨタ自動車や国際石油開発帝石などのように既存事業(既存収益)を維持するために膨大な投資が必要な企業でも割安となってしまう点で優れていません。

メモ

ウォーレン・バフェットも言っていますが、最も良い会社は追加投資が必要なく、営業CFを右肩上がりにすることができる会社です。

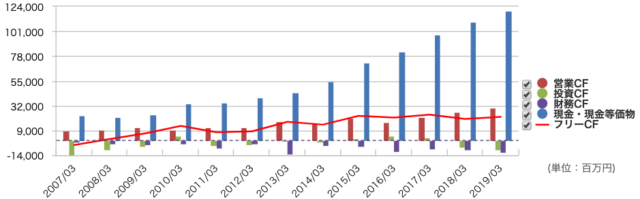

オービックのキャッシュフロー推移がいい例で殆ど追加の投資を行なっていないのに、営業CFを右肩上がりにすることができています。

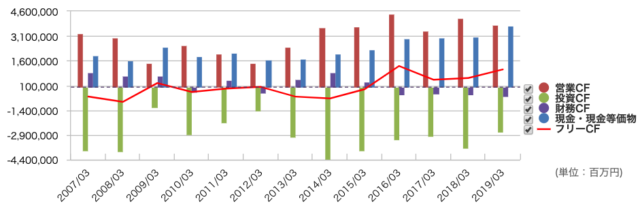

トヨタや国際石油開発帝石は膨大な投資CFを計上しているのに営業CFは直近15年間はほぼ横ばいとなっています。

PFCFR(株価フリーキャッシュフロー倍率)とは

PFCFR(Price Free Cash Flow Ratio)は欠点もありますが、投資対象企業が割安か割高かを最も的確に評価できる指標です。

計算式

PFCFR=「株価÷一株あたりのFCF」=「時価総額÷FCF」

この指標は現状の収益を維持するために、大規模な設備投資や新商品開発などに投資しなければならない企業(メンテナンス費用が高い企業)では高く(割高に)なります。

(引用元:マネックス証券)

(引用元:マネックス証券)例えばPERが低い上記のトヨタ自動車の場合、PFCFR(株価フリーキャッシュフロー倍率)は100倍を超える割高な数字となることが知られています。

PFCFRが低い(割安な)優良企業は通常、会社の中に「成長のための投資に必要な現金」「自己株買いに必要な現金」「配当のための現金」がどんどん溜まっていくとともに、借入金がどんどん減っていきます。

さらに、配当がフリーキャッシュフローに対して低い場合は下記のオービックのようなキャッシュフロー推移となり、膨大な現金が蓄積されます。

(引用元:マネックス証券)

(引用元:マネックス証券)百年投資家の経験上、5年平均、10年平均、15年平均などより長い期間の平均PFCFRが10倍を下回っている会社に株式投資した場合、長期投資で負ける可能性は限りなく0に近いです。

なお、オービックのように右肩上がりに営業CFとFCFが上昇している場合、直近のFCFに重みをつけた加重平均PFCFRを求めると良いでしょう。

PFCFR(株価フリーキャッシュフロー倍率)の欠点

このようにPFCFR(株価フリーキャッシュフロー倍率)は使いやすい指標ですが下記のような欠点があります。

メモ

- 金融事業を行なっている会社の分析には適さない

- ソフトバンクグループなど成長のための投資が大きい会社の分析には適さない

一つ目の欠点である金融事業の分析についてはPCFR(株価キャッシュフロー倍率)でも同様となっています。

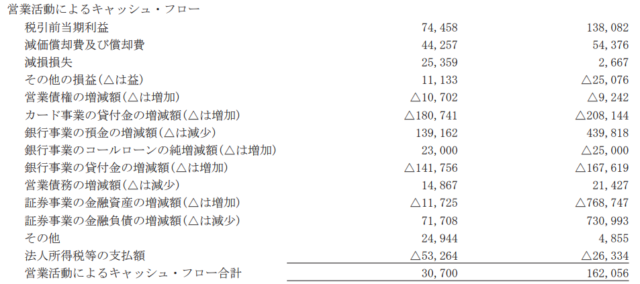

金融事業では下記のように貸出などはキャッシュ・フロー計算書上、営業キャッシュアウトとなってしまいます。

そのため、営業キャッシュフロー自体がビジネスの実態を反映しないことになり、PFCFRも実態を反映した数字にはなりません。

次の欠点である成長のための投資が大きい会社ですが、ソフトバンクG(9984)のキャッシュフロー推移がわかりやすいです。

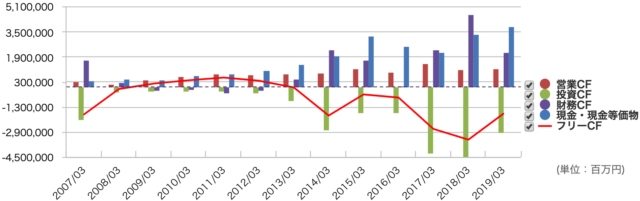

この会社は近年1兆円を超える営業CFを誇っていますが、膨大な投資CFのためフリーCFは赤字が続いています。

2007年から2019年の合計FCFは赤字となっており、PFCFR(株価フリーキャッシュフロー倍率)は計算することができません。

しかし、ソフトバンクGは2008年から比較すると近年営業CFを10倍程度まで増加させています。

また、所有しているグループ会社のビジネスモデルを考えても通常の製造業(メーカ)に比べ、現状維持に必要な設備投資額は少なくて済むはずです。

そのため、このような企業を正確に分析するためには投資CFの中から現状維持に必要な投資(メンテナンス投資)の概算額を抜き出し「営業CF−メンテナンス投資=オーナー利益(通常の事業会社のFCFに近い数字)」を求め、株価と比較するという方法が最適です(株価オーナー利益倍率)。

POPR(株価オーナー利益倍率)とは

計算式

POPR=「株価÷一株あたりのオーナー利益)」=「時価総額÷オーナー利益」

POPR(Price Owner Profit Ratio:株価オーナー利益倍率)は百年投資家や投資の天才であるウォーレン・バフェットが最も企業価値を評価するのに適していると考えている指標です。

オーナー(株主)利益は「営業CF−メンテナンス投資=オーナー利益」で求めることができ、分析する会社のビジネスモデルによって何が現状収益を維持するために必要なメンテナンス投資になるのかは異なります(分析者の主観によるため分析する人によって計算結果が異なります)。

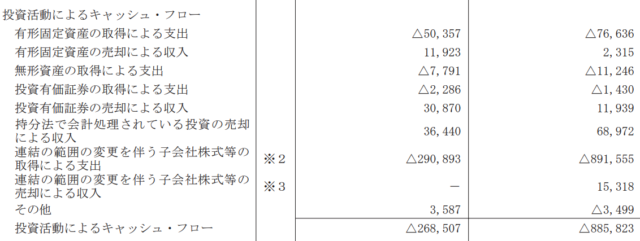

例えば百年投資家がアサヒグループHDを分析する場合、メンテナンス投資は投資活動によるキャッシュフローの「有形固定資産の取得による支出+無形資産の取得による支出=メンテナンス投資」と定義するでしょう。

一般的に大多数の日本人は小さい頃から機械やAIで簡単に代替できる「1+1=?」と言う答えが一つしかない問題しか行なって来なかったので、このような主観が入る余地のある分析は苦手かもしれません。

しかし、投資を検討している企業の株価が割安か否かを最も的確に評価できるのが株価オーナー(株主)利益倍率と言えます。

そのため、百年投資家は計算が簡単にできるPFCFR(株価フリーキャッシュフロー倍率)で基本的には計算を行いPFCFRでの計算が難しい企業の分析で株価オーナー利益倍率を使います。

株式投資分析まとめ

いかがだったでしょうか?百年投資家が投資先を見つける場合、キャッシュフロー分析から行うことが一般的です。PERが低いのに、PFCFRが高い企業は、現状維持に必要なメンテナンス投資がかさんでいる可能性が高いです(つまり投資してはダメな会社)。

過大なメンテナンス投資が必要なビジネスを保有している会社へ長期投資したとしても投資家(オーナー)をリッチにはしてくれません。

実際のリアルビジネスの多角化でもメンテナンス投資が殆どかからない事業を購入することが多角化の成功条件の一つとなっており、百年投資家は株式投資でも同様と考えています。今回の記事が投資やポートフォリオの参考になりましたら幸いです。