こんにちは百年投資家の株式投資です。今回は電源開発(9513)のキャッシュフローを分析していきたいと思います。電源開発は典型的なストック型のビジネスとなっており個人的には好きな収益構造です。

ただ、扱っている最終商材が電気なので、差別化しにくいコモディティ商品です。そのためウォーレンバフェットが日本に住んでいたとしても投資する可能性は0でしょう。

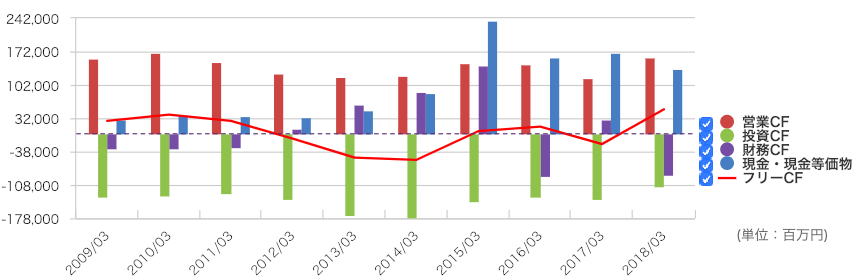

電源開発のキャッシュフローを分析

電源開発(J−POWER)のキャッシュフローの推移は上記の通りです。減価償却費が大きいこともあって営業CFは黒字を維持しています。

ただ、営業CFや営業利益を維持するための設備投資が大きく、フリーキャッシュフローは黒字と赤字を繰り返しています。また、営業CFがここ10年で殆ど伸びておらず、横ばいなのでその点もマイナス評価と言えます。

規制産業で収益をあげるビジネス

キャッシュフローの推移としてはそこまで良くありませんが収益は安定しています。ただ、電源開発の事業領域は政府の規制によって守られてきた産業なので今後、民間開放がさらに進むと競争激化してくる可能性が高いです。

そのため、同様に設備投資を行いストック型の収益をあげるビジネスに投資をするならイオンモールなどのビジネスの方が魅力があるでしょう。

百年投資家

コモディティ商品の場合、差別化が難しく、最終的に定量的でわかりやすい価格勝負になってしまいます。発電事業が完全競争市場になった場合、電力自体は差別化が難しいので発電事業の収益性はかなり悪化する可能性があります。

百年投資家は電源開発へ投資するか?

電源開発のPERは10倍前後と割安感はありますが、成長性やビジネスモデル、コモディティ商品である点などを加味すると評価は低く、現時点で電源開発へ長期投資する予定はありません(数ヶ月から数年の短期〜中期投資する可能性はあります)。

ただ、PERは低く、業績が横ばいだとしても株価が大幅に下落する可能性は低いでしょう。今回の記事が株式投資の参考になりましたら幸いです。