こんにちは100年投資の未来です。今回は鉱業・資源系のビジネスを展開している日鉄鉱業(1515)・三井松島HD(1518)のキャッシュフローを分析していきたいと思います。

鉱業系ビジネスの商材は差別化されていないコモディティとなっていますが、サプライチェーン上、最も川上に位置しています。

ウォーレン・バフェットはブランド力(消費者独占力)を重視しているので、このようなコモディティ会社に投資する事は殆どないと思いますが、百年投資家の場合、良いキャッシュフロー推移となっており、割安感があればポートフォリオに加える事もあります。

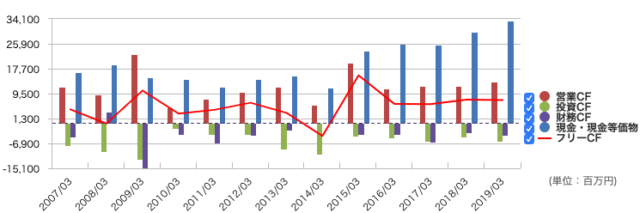

日鉄鉱業(1515)のキャッシュフローを分析

(引用元:マネックス証券)

(引用元:マネックス証券)画像は日鉄鉱業(1515)のキャッシュフローの推移です。以前取り上げたタマホーム・サンヨーホームズ・ウエストホールディングスなどの建設業関連株に比べると非常に綺麗なキャッシュフロー(営業CF)、フリーキャッシュフロー(FCF)の推移となっており好感が持てます。

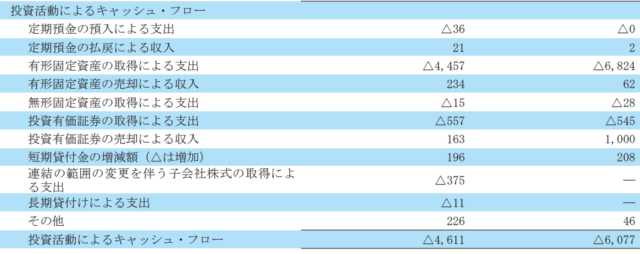

直近の投資CFの内訳は上記のようになっており設備投資(有形固定資産の取得による支出)に4,000百万円から7,000百万円(40億円から70億円)投じています。

この設備投資への投資額の大半は現在の営業CFを維持するために必要な投資の可能性が高く、実際に営業CFの推移を見ても明確な右肩上がりのトレンドは見て取ることができません(移動平均線を作成すると若干の右肩上がりのトレンドにはなっています)。

一方、毎年の営業キャッシュフローは11,000百万円から20,000百万円(110億円から200億円)あるので平均すると毎年50億円を超える額のフリーキャッシュフローを創出することができています。

PFCFR(株価フリーキャッシュフロー倍率)は13年間の平均値を計算すると「31,822百万円(時価総額)÷5,337百万円(13年間の平均FCF)=6.0倍(利回り16.8%)」となり、この収益性が続くと仮定した場合、現在の株価水準は非常に魅力的な価格帯であることがわかります。

また、配当金の支払い(財務CF)は直近でも8億円程度となっており、平均50億円を超えるフリーキャッシュフローのうち8億円を株主に支払っているだけなので、実質的に毎年40億円を超える現金が会社のバランスシート(貸借対照表)に蓄積されています。

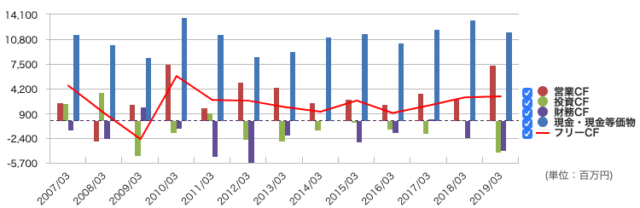

三井松島HD(1518)のキャッシュフローを分析

画像は三井グループの石炭開発商社である三井松島ホールディングスのキャッシュフロー推移です。こちらも比較的綺麗なキャッシュフローの推移となっており、2010年以降、フリーキャッシュフローを創出することが出来ています。

こちらもPFCFR(株価フリーキャッシュフロー倍率)を計算すると「14,684÷2,211=6.6倍(利回り15.1%)」となり割安感があります。

PERの割安感は実態を反映していないのであまり意味はないと考えていますが、中長期の平均PFCFR(株価フリーキャッシュフロー倍率)の割安感は株主利益(オーナー利益)の実態を反映しており、三井松島ホールディングスについてもお買い得価格と言えます。

鉱業系会社へ株式投資まとめ

いかがだったでしょうか?今回取り上げた2社はどちらも鉱業系のビジネスを手がける会社です。

どちらの会社も市場での評価は高くありませんが、綺麗なキャッシュフローの推移となっており、中長期の投資先としては悪くはないでしょう!今回の記事が株式投資の参考になりましたら幸いです。