こんにちは百年投資家の株式投資です。今回は電力会社の営業キャッシュフロー、投資キャッシュフロー、フリーキャッシュフローなどを比較して行きたいと思います。

ウォーレン・バフェットも言っていますが競争優位性のある会社では現状を維持するために、内部留保の大きな割合を再投資する必要が無く、下記のように営業キャッシュフローが右肩上がり、フリーキャッシュフローも右肩上がりの推移を示すことが多いです。

フリーキャッシュフローが営業キャッシュフローと同等レベル出ているということは投資CFが殆ど無いことを意味しています。競争優位性の低いJFEHD(ジェイエフイーホールディングス)などは下記のように膨大な投資CFをつぎ込んでも営業CFが全く上昇していません。

電力会社は一般的に減価償却費が実質的な費用という側面があるため、競争優位性が低いとされています(投資CFをつぎ込んでも投資CFが現状維持のために利用され、営業CFが上昇しない)。しかし、営業キャッシュフローや配当金は安定しており、競争優位性のある、お宝企業が存在するかもしれません。

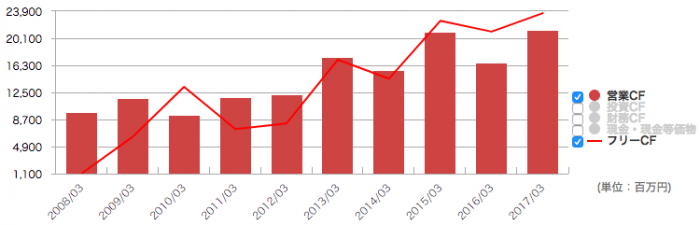

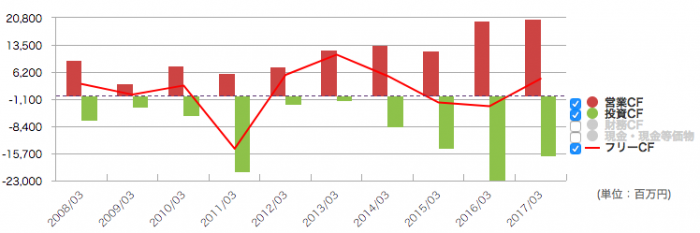

関西電力の10年間のキャッシュフロー

関西電力の10年間のキャッシュフローの推移です。投資CFをつぎ込んでも営業CFが上昇していないことがわかります。FCFは過去10年間で4回赤字転落しており、損益計算書上も何度か赤字になっているため競争力が弱いことが伺えます。

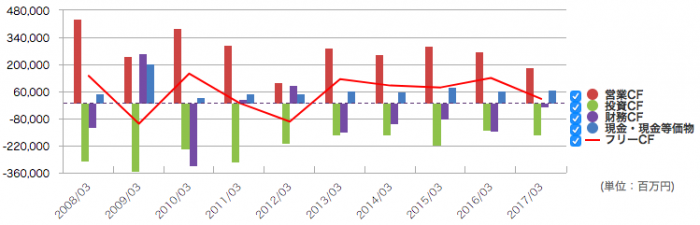

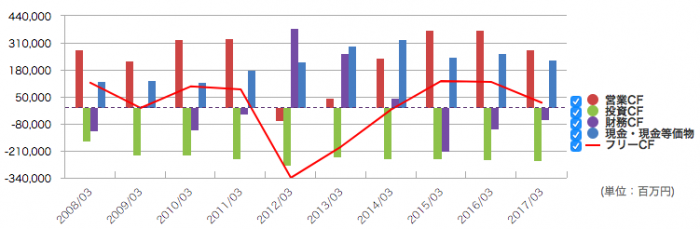

中部電力の10年間のキャッシュフロー

中部電力のキャッシュフローの推移です。こちらもあまり好きなキャッシュフローの推移ではありません。FCFが出ていなかったとしても優良会社の場合、投資CFによって営業CFが上昇するのですが2008年と比べても営業CFが上がっている様子はありません。

ちなみに下記(沢井製薬)はFCFがあまり出ていない会社ですが投資CFによって営業CFが上昇していることが判ります。

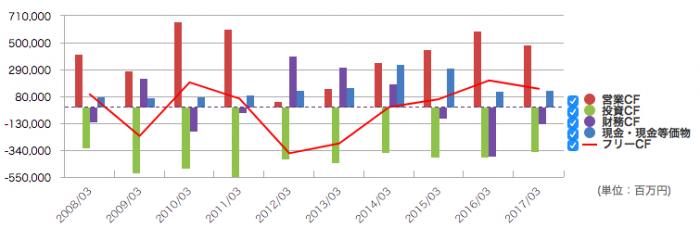

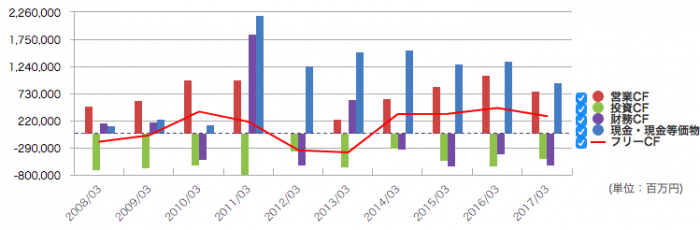

東北電力の10年間のキャッシュフロー

東北電力のキャッシュフローの推移です。こちらも投資CFによって営業CFが上昇していないことが伺えます。電力は必需品ですし、これから5Gや電気自動車が普及することを考えると需要が増えると想定していますがコモディティのため差別化が難しいです。

電力自由化しても最終的に価格で決定している消費者がほとんどで価格以外の差別化要素が無く、業界構造上、利益が極限まで削られていることがわかります。

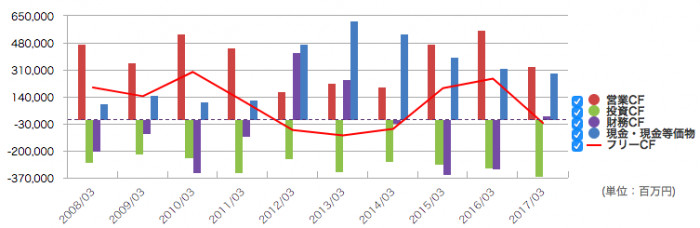

東京電力HDの10年間のキャッシュフロー

東京電力HDのキャッシュフローの推移です。2014年からFCFを出すことができており、FCFが安定していることから悪くは無いです。個人的にキャッシュフローだけを見れば東電が最も好きですがどの株(会社)もわざわざ買うほどでは無いように感じます。

電力銘柄の分析まとめ

時価総額上位銘柄をピックアップして比較してみました。電力株は2011年の東日本大震災の影響があるため、数字の正確性を考えるともう少し長期(20年くらい)で見た方がいいように感じます。

ここ10年だけの分析では「膨大な投資が現状の売り上げを維持するためだけに利用されており収益が上昇していない」ため投資するのは難しく、個人的には他の銘柄を探した方がいい気がします。今回の記事が株式投資の参考になりましたら幸いです。