こんにちは100年投資の未来です。今回は鉱業・原油資源開発会社である国際石油開発帝石(1605)・石油資源開発(1662)のキャッシュフローやビジネスを分析していきたいと思います。

エクソンモービル、ロイヤル・ダッチ・シェル、BP、シェブロンなどの名だたるオイルメジャーに比べると規模は小さいですが、国際石油開発帝石は国内最大の原油・天然ガス開発会社で5000億円を超える営業利益を叩き出すこともあります。

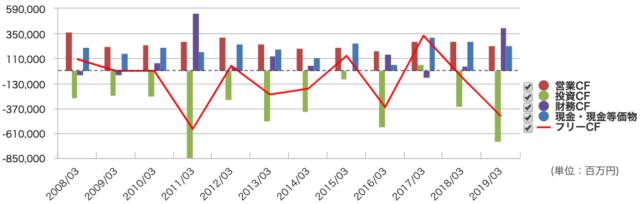

国際石油開発帝石(1605)のキャッシュフローを分析

(引用元:マネックス証券)

(引用元:マネックス証券)画像は国際石油開発帝石(1605)のキャッシュフローの推移です。営業キャッシュフロー(営業CF)は横ばい、フリーキャッシュフロー(FCF)は赤字と黒字を繰り返しています。

営業キャッシュフローを上回る膨大な設備投資を行なっても営業CFを伸ばすことができていません。

トヨタ自動車やホンダなどと同様にPER(株価収益率)は低いのですが、PFCFR(株価フリーキャッシュフロー倍率)は高く、割安感はありません。

投資しても儲からない会社

国際石油開発帝石のように既存事業を維持するためのメンテナンス投資(現状維持のために必要な投資)が必要な会社は長期投資を行なってもあまり儲かりません。

キャッシュフローの推移から配当金の原資は借入金(財務CF)で調達している可能性が高く、会社には借金がどんどん溜まっていきます。

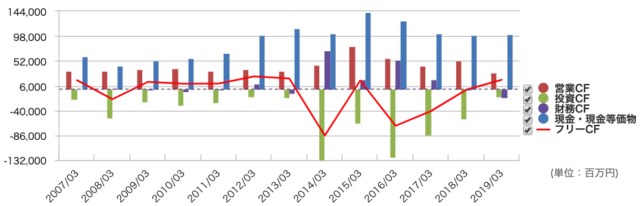

石油資源開発(1662)のキャッシュフローを分析

(引用元:マネックス証券)

(引用元:マネックス証券)画像は石油資源開発(1662)のキャッシュフロー推移です。2007年から2013年頃までのキャッシュフロー推移は悪くありませんが、近年はフリーキャッシュフローが大幅な赤字となっており、あまり良い状態とは言えません。

取り扱っている商品が差別化されていたり、差別化されたユニークなビジネスを手がけている場合はキャッシュフローの推移が悪かったとしても投資する可能性がありますが、コモディティ(原油・ガス)を扱っている会社なので差別化は難しく、外部環境(商品市場の動向)によって業績が大きく変動します。

百年投資家は日本の原油・ガス開発会社へ投資するか?

キャッシュフロー推移を分析した限りでは今回取り上げた原油・ガス開発会社よりも日鉄鉱業(1515)・三井松島HD(1518)の方が優れたビジネスを保有していると感じました。

基本的に毎年配当金に必要な金額以上のフリーキャッシュフローを計上できている会社はその差額が内部留保として株主持分の増加となり、理屈の上では株価も右肩上がりに成長を続けます(投資家はこういった優良会社を探し投資するのが仕事です)。今回の記事が株式投資の参考になりましたら幸いです。