こんにちは百年投資家の株式投資です。今回はホンダ(本田技研工業)をバフェット式で分析していきたいと思います。個人的にホンダは好きなメーカーなので頑張って欲しいですがバフェット式で分析するとトヨタ自動車のように競争優位性のない、コモディティ型企業である事がわかります。

ホンダのキャッシュフローを分析

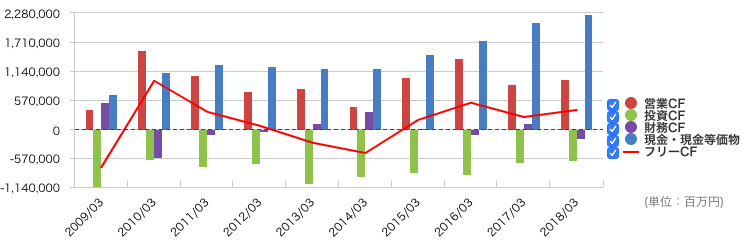

(画像引用元:マネックス証券)

ホンダのキャッシュフローの推移は上記の通りです。トヨタと比べるとFCFが黒字の傾向があり、その点は高評価ですが、ファナックなどのエリート製造業と比べると見劣りするキャッシュフローの推移です。

直近の営業利益の最高値は8000億円前後と膨大ですが、2006年(約8700億円)や2007年(約8500億円)、2008年(約9500億円)と比べて成長しておらず、この10年に毎年5000億円以上の膨大な投資(主に設備投資)を行なってきましたが、現状維持に使われ企業の成長には殆どプラスになっていなかった事がわかります。

百年投資家はホンダに投資するか?

(画像引用元:kabutan)

興味がある場合はさらに突っ込んだ分析を行いますが、この時点でホンダへの興味は正直ありません。ホンダの株価は2005年頃からの推移を見ても業績同様に横ばいで、今後は横ばいか下落傾向が続くと思います。

膨大な営業利益を得ていても現状維持のために膨大な投資が必要な産業やビジネスモデルの場合、成長のための投資は殆ど行えず、収益は伸びない事が知られています。

ホンダはその典型で、企業の成長は完全にストップしています。今後は電気自動車などの台頭がありますし、モジュラー型の技術で自動車が作れるようになると厳しい戦いが待っているでしょう!

また、ホンダジェットはメンテナンスの面でストック型ビジネスとなっており、面白い面もありますが、落ちれば業績的にもビジネス的にも終わりなので、個人的にはあまり好きなビジネスではありません。今回の記事が株式投資の参考になりましたら幸いです。