こんにちは100年投資の未来です。今回は金属表面処理の専業メーカーの日本パーカライジング(4095)のキャッシュフロー推移や業績推移について分析していきたいと思います。

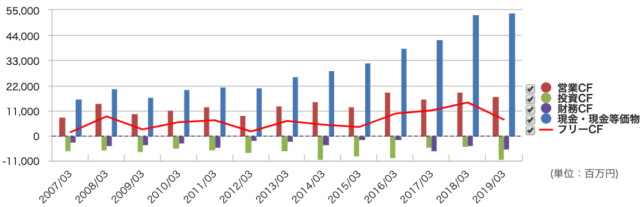

日本パーカライジングのキャッシュフロー推移

(引用元:マネックス証券)

(引用元:マネックス証券)画像は日本パーカライジング(4095)の営業キャッシュフロー(営業CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

営業CFは右肩上がり、FCFも右肩上がりで13年間でFCFが赤字になったことが一度もありません。オービックほどのキャッシュフロー推移ではありませんが、百年投資家が好きな業績推移と言えます(オービックは競争力がありCF推移は綺麗ですがPFCFRが割高なので買っていません)。

日本パーカライジングの13年間の平均PFCFR(株価フリーキャッシュフロー倍率)は「153,158百万円(時価総額)÷6,469百万円(13年間の平均FCF)=23.7倍(利回り4.2%)」、直近4年の場合平均PFCFRは「153,158百万円(時価総額)÷10,546百万円(4年間の平均FCF)=14.5倍(利回り6.9%)」となり、今後も直近4年程度の傾向が続くのならば悪くない株価水準と言えます。

日本パーカライジングとは

日本パーカライジングは薬品(金属表面処理剤・防錆油・工業用洗浄剤の製造販売)、加工(受託加工処理/防錆・熱処理・めっき加工)、装置(金属表面処理装置・塗装機器の製造販売)の各事業を展開しています。金属表面処理は国内トップとなっており、あらゆる素材表面に新しい機能を付与する表面処理の開発を推進しています。

日本パーカライジングの業績・指標分析

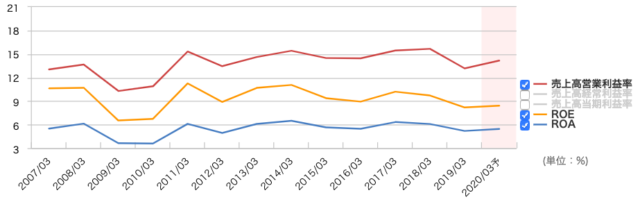

(引用元:マネックス証券)

(引用元:マネックス証券)各種投資指標

- PBR(実):0.98倍

- PER(予):11.6倍

- ROE(実):8.19%

- 配当利回り:約1.89%

- 13年間の平均PFCFR:23.7倍

日本パーカライジングの利益率推移や各種指標は上記のようになっております。BtoB事業が主力なので消費者独占力やブランド力という意味では評価は低くなってしまいますが、キャッシュフローの推移が綺麗で会社に現預金が蓄積されている点は高評価です。

業界的には自動車などの最終製品は自動運転や電気自動車などのイノベーションにより最終メーカーの優劣が逆転する可能性を秘めていますが、金属表面処理業を行なっている日本パーカライジングへの影響は限定的と考えています。

百年投資家は日本パーカライジングへ投資するか?

日本パーカライジングはBtoB事業をメインで行なっています。また、ROE水準は10%以下と高くないためウォーレン・バフェットならば投資する可能性は低いでしょう。

百年投資家はROE(自己資本利益率)は重視していますが会計基準や会計方法によって大きく数字が変わりますので、どちらかというと改ざんしにくいキャッシュフローでの分析を重視しています。

現在、PER(株価収益率)では割安感がありますが、13年間の平均PFCFR(株価フリーキャッシュフロー倍率)は若干割高な水準と言えますのでスグに投資する可能性は低いでしょう。今回の記事が株式投資の参考になりましたら幸いです。