こんにちは100年投資の未来です。今回日本テレビ・TBS・テレビ朝日の資本政策・株主還元(ROE・配当金など)を分析していきたいと思います。民放各社は膨大な投資有価証券と含み益のある不動産を保有しており、実質的なPBRも1倍以下となっています。

事実、不動産を加味せず「投資有価証券+現預金-全負債 ≧ 時価総額」となって銘柄も存在する為、1万円を6000円で購入するような投資ができます。グレアム流の資産株投資法ですが、一応、経常利益や当期純利益ベースで成長をしているため低成長株と見ることもできます。

このような会社への投資では資本政策・株主還元が重要で株主還元姿勢が高まると株価が暴騰する事が知られています(持株ではエーワン精密、三ツ星ベルト、パイオラックス、日東工業などが参考)。

そのため、今回は資本政策・株主還元の変化などを中心に分析していきたいと思います。

日本テレビホールディングスのCF・オーナー利益など分析

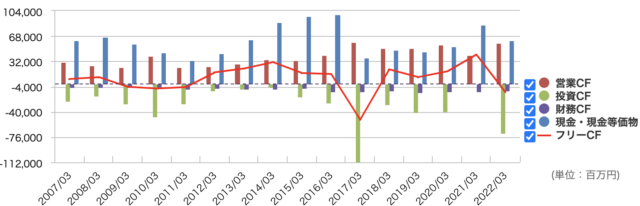

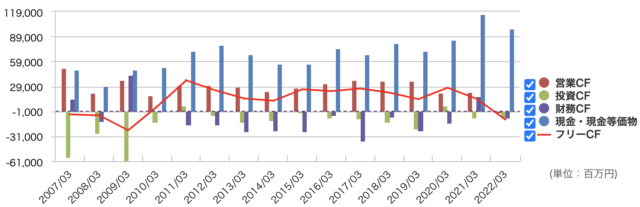

上記は日本テレビホールディングス(9404)の営業キャッシュフロー、投資キャッシュフローなどの推移です。

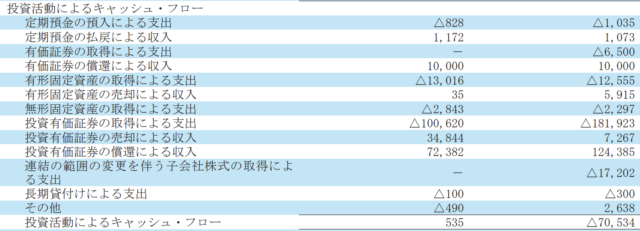

民放各社のキャッシュフロー(CF)推移を分析する場合、下記のように投資有価証券の取得が大きいため、この点を加味して分析した方がいいです(なお、日本テレビの場合、投資有価証券はリクルートが1500億円程度と最も多くなっています)。

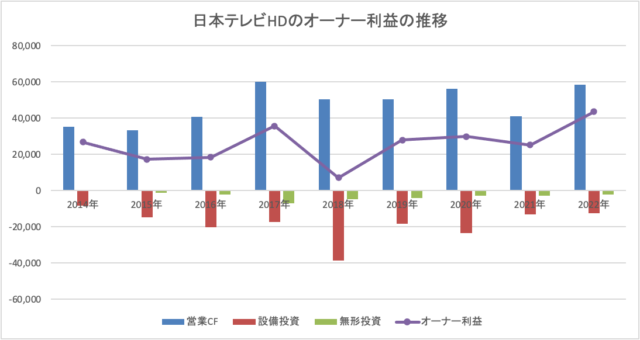

下記は私が作成した、日本テレビHDのオーナー利益(営業CF -有形投資-無形投資)推移となっており、毎年オーナー利益を計上する事ができています。

このようなキャッシュ創造力のある会社の資本政策が転換すると株価が上がる事が多くなっており、私が調べた限りでは日本テレビが唯一下記のようにROEへの言及をしていました。

日本テレビホールディングスの資本政策・株主還元(ROE・配当金など)

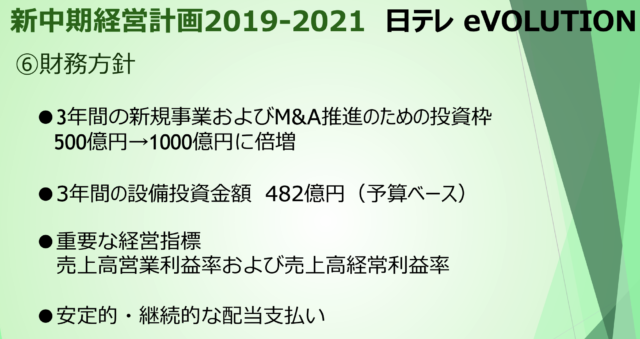

日本テレビは以前の中期経営計画の財務方針ではROEへの言及はありませんでした。

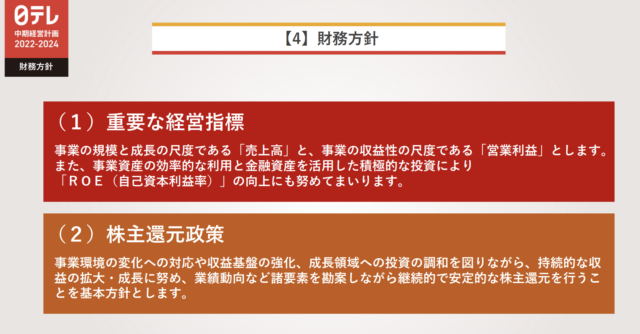

しかし、新しい中期経営計画ではROE(自己資本利益率)の向上へ言及しています。また、株主還元政策へも言及しており、資本政策が好転している事が分かります。

有価証券報告書を見てみても直近が最もROEへの言及が多くなっており、株主還元姿勢の強化が伺えます。

| 年度 | ROEへの言及 |

|---|---|

| 2015年度以前 | 0回 |

| 2016〜2018年度 | 1回 |

| 2019年度 | 3回 |

| 2020年度 | 3回 |

| 2021年度 | 4回 |

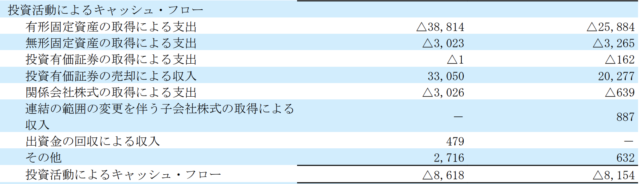

TBSホールディングスのCF・投資有価証券分析

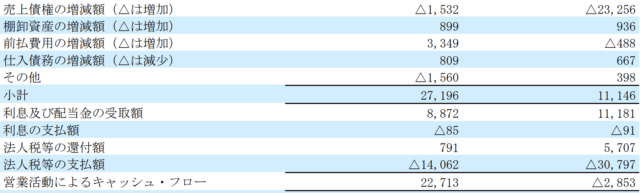

上記はTBSホールディングス(9401)のキャッシュフロー推移です。直近の2022年について売上債権が増加したことにより営業CFが赤字転落しています。

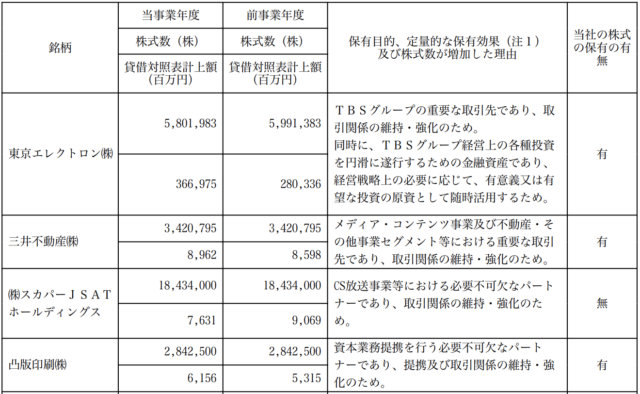

この点がなければ優良不動産と膨大な投資有価証券を持つTBSホールディングス(9401)への投資は悪く無い資産運用と考えています(TBSは東京エレクトロンの株を3669億円持っています。TBSの時価総額は2830億円なので明らかに割安と言えます)。

また、赤坂の一等地を所有しており、不動産の含み益も加味すれば2,000円で1万円を買うような投資を行う事ができます。

TBSは近年、投資有価証券を売却し、不動産開発資金に充てています。三菱地所や三井不動産の地主業に近いビジネスモデルになってきているため、PBRの評価もそのうち、変わる可能性が高いと考えています。

TBSホールディングスの資本政策・株主還元(ROE・配当金など)

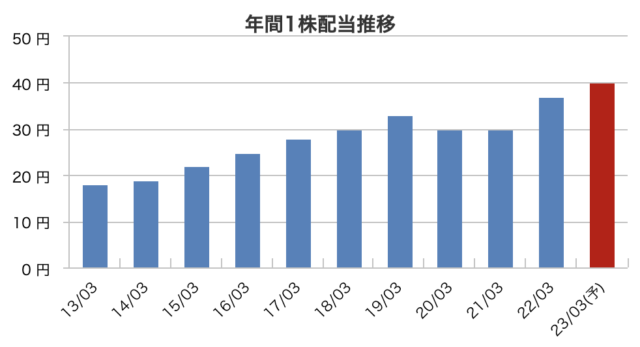

TBSホールディングスの配当金の推移は上記のように右肩上がりとなっており悪くありません。

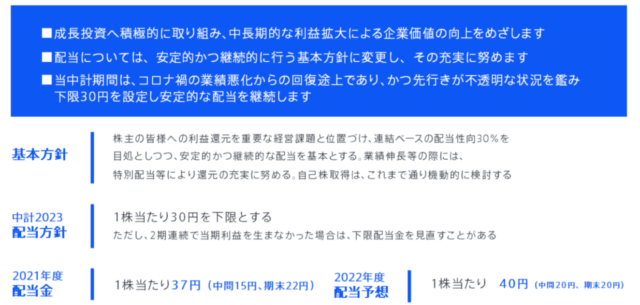

また、決算説明資料では配当性向と配当下限(30円)について言及しています。

一方、ROEについては有価証券報告書などでも言及しておらず、ROEを高める施策を行うかは不明です。ただ、以前と比べると株主還元姿勢は高まっており、好感が持てる発表となっています。

テレビ朝日ホールディングスの資本政策・株主還元(ROE・配当金など)

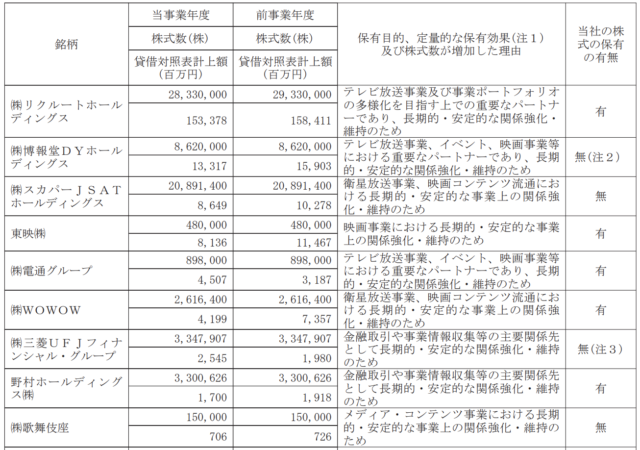

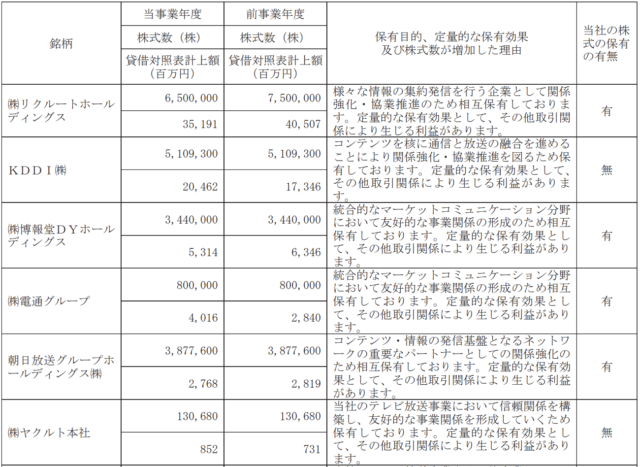

テレビ朝日は日本テレビと同様にリクルートの保有割合が多くなっていますが、2番手がKDDIになっているなどポートフォリオに若干の違いがみられます。

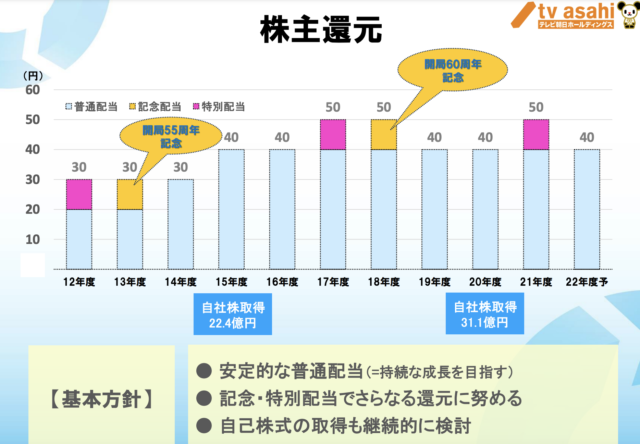

株主還元(配当など)については上記のようになっており、右肩上がりの推移というわけではありません。

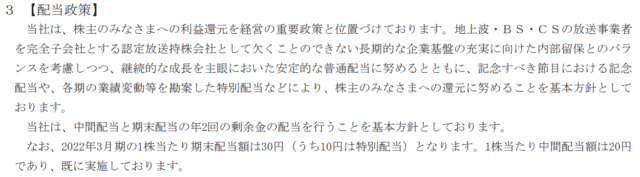

また、有価証券報告書の配当政策は簡素となっており、日本テレビやTBSと比べると若干ネガティブに感じます。

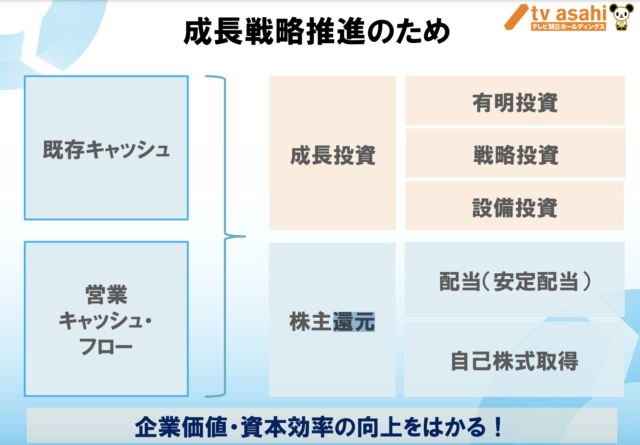

しかし、決算説明資料では営業CFを配当と自己株式取得(自社株買い)に使い、資本効率(ROE)などの向上をはかる!と説明しているため、実現された場合は株価が上昇する可能性があります。

民放各社への株式投資まとめ

いかがだったでしょうか?民放5社のうちフジテレビはCFが悪いので投資対象外、テレビ東京はPBRなどの水準が異なるため、別基準で普通に投資しました。

日本テレビ・TBS・テレビ朝日を比べると一番バランスが良いのが日本テレビと考えています。TBSについては放送事業者というよりも不動産会社として評価すれば借入はほとんどありませんし、かなり割安と言えます。

市場では全く評価されておらず、人気がない放送事業者ですが、近年、株主還元姿勢(配当やROEへの考え方)が変化してきていることから配当をもらいながら数年間持てば悪く無い投資になる可能性が高いと考えています。今後とも100年投資の未来をよろしくお願いします。