こんにちは100年投資の未来です。今回はデジタル・インフォメーション・テクノロジー(DIT)(3916)の業績・CF・配当・オーナー利益分析などについて分析していきたいと思います。

DITは現在、個別株の中では最も大きな投資金額となっている会社です。スイッチングコストの高いストックビジネスを展開しており、FCFが出やすいビジネスを展開しています。

分析手法

分析には5フォースモデル、キャッシュフロー計算書、損益計算書、貸借対照表、各種統計データを使用します。また、競争優位性について「無形資産(ブランド・行政の許可・特許)」「スイッチングコスト(習慣・探索コストによるスイッチングコストを含む)」「ネットワーク効果」「低価格提供力(規模の経済性・独自資産の保有性)」の観点から分析を行います。

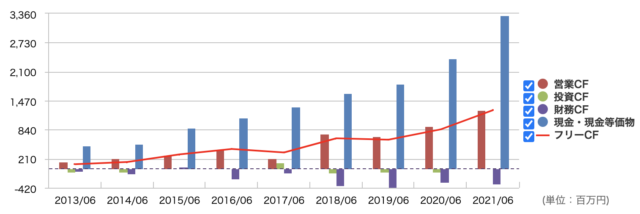

DIT(3916)のキャッシュフロー・業績推移

画像はデジタル・インフォメーション・テクノロジー(DIT)の営業キャッシュフロー・投資キャッシュフロー・フリーキャッシュフローなどの推移です。非常に綺麗なキャッシュフローの推移となっており、好感が持てます。

このようなキャッシュフロー推移の会社はPERが20〜40倍程度となることも多くなかなか手が出ないのですが、DITは一時期15倍以下で取引されていました。

売上高が上昇すると同時に営業利益率も年々上昇しており、典型的なグロース銘柄と言えます。ただ、配当利回りも高く、一時3%を超える配当利回りとなっていました。

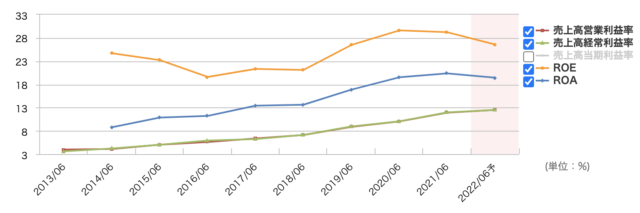

DIT(3916)のオーナー利益倍率

上記はデジタル・インフォメーション・テクノロジー(3916)のオーナー利益の推移とオーナー利益倍率(POPR)です(クリックすると画像が大きくなります)。

4月28日の時価総額で2021年決算の数字で見ると14.5倍となっており成長性を加味すると割安と判断しました(オーナー利益は営業CFから有形・無形固定資産の取得による支出を差し引いて計算)。

後で触れますが、ビジネスモデル的に顧客のスイッチングコストが高くストック性が高いビジネスのため、年々売上(利益)が積み上がっていく傾向があります。

また、資本投資が必要ないビジネスのため、会社には現金が毎年積み上がっており、現在は全負債よりも現預金の方が遥かに多くなっています。

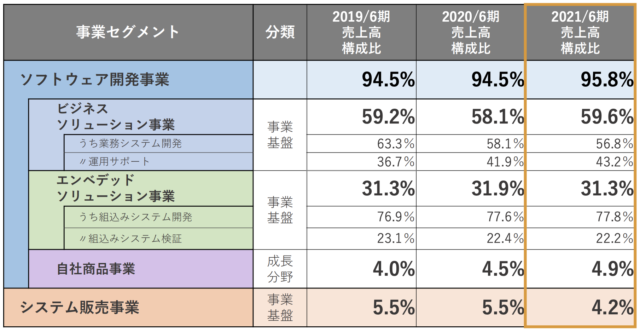

DITの競争優位性・ビジネスモデル

デジタル・インフォメーション・テクノロジー(DIT)のビジネスは上記のようにソフトウェア開発が主となっています。ストック型の「運用サポート」についてはコロナ禍でもかなり安定した収益を獲得してきました。

また、「業務システム開発」についてもエンハンス開発が主となっておりこちらもストック性が高いです。

私はwebの作成と管理をしている会社も経営していますが、このようなビジネスは顧客のスイッチングコストが非常に高いため、一度顧客を捕まえることができれば急激な売上の低下という事はまずありません(不動産賃貸業のような形で来年・再来年の売上の予想も立てやすいです)。

また、エンベデッド(組み込み)開発は車載向けが多くIOTの進展などを考えると今後も市場は拡大すると感じています。

自社商品(xoBlos・webargusなど)についてもスイッチングコストが高いニッチ独占型の商品となっており既に黒字化していることから今後、顧客数の増加によって利益が確実に増加する可能性が高いです(全社的な利益率を引き上げる可能性が高い)。

汎用コンピュータ(パソコン)などの市場と比べるとソフトウェア市場はニッチ独占になりやすく5フォースモデルで考えても高い収益性を維持できる可能性が高いです。また、今後はハードを売った後、SaaSなどで更新も含めたソフトウェアを売っていくビジネスモデルが主流になると思います。その時、ハードはインターネットにつながったIOT機器にする必要があります(最近のテスラやソニーなどのビジネスモデルが参考)。

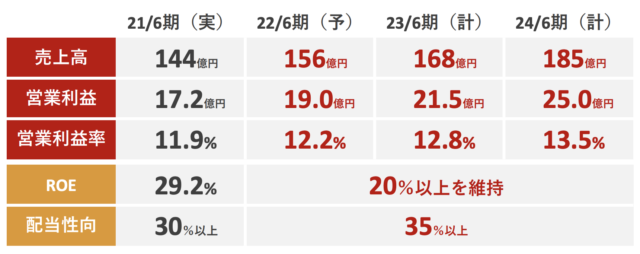

DITの資本政策(ROE・配当金など)

上記のようにデジタル・インフォメーション・テクノロジー(DIT)は非常に綺麗なCF推移をしているとともにスイッチングコストが高い優秀なビジネスを所有しています。

そのため、会社には年々、現預金が蓄積されていきます。ROEやROICを考えない会社の場合、蓄積された現金は現金のままのためROEは年々低下していき、株価が低迷し続けることもあります(ただ、低迷した会社が資本政策を変えると暴騰します。配当利回りが高い場合、待つことができるため、このような会社への投資が意外と良い投資になる事が多いです)。

一方、DITについては決算説明資料などでもROE20%以上を宣言しており、蓄積された現金については配当金や自己株取得に充てられる可能性が高くなっています(市川聡社長の会見を聞いている限りではなんちゃってグロース株のように無闇にM&Aを仕掛ける事は無い気がします。直近で1件M&Aをしていますが、筋のいいM&Aだと感じました)。

デジタル・インフォメーション・テクノロジーへ株式投資

デジタル・インフォメーション・テクノロジーは創業者株の行方がどのようになるか不明だったため下落しましたが、最近は反発してきました。オーナー利益倍率については若干の割安感がある程度ですが、成長性が高く、非常に強いビジネスを保有していることから百年投資家は割安と判断し現在は1200株程度保有しています。

短期的な動向はどうなるかわかりませんが、このような綺麗なCFが続くようならば(蓋然性は高いと思っています)今後も株価は上昇していく可能性が高いでしょう。今回の記事が株式投資の参考になりましたら幸いです。