こんにちは100年投資の未来です。今回は小型建機に特化した建設機械メーカー竹内製作所(6432)のキャッシュフローや業績推移などについて分析していきたいと思います。

小松製作所(コマツ)に比べると小さな会社ですが、海外売上高比率やROEが高いことで知られており、近年キャッシュフローも改善しています。

竹内製作所(6432)のキャッシュフローを分析

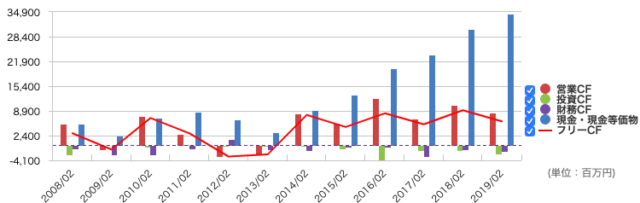

(引用元:マネックス証券)

(引用元:マネックス証券)画像は竹内製作所のキャッシュフローの営業キャッシュフロー(投資CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

2008年から2019年のキャッシュフロー推移を見る限りでは投資CF(設備投資)が殆どなくても収益をあげる事ができるビジネスモデルである可能性が高いです。

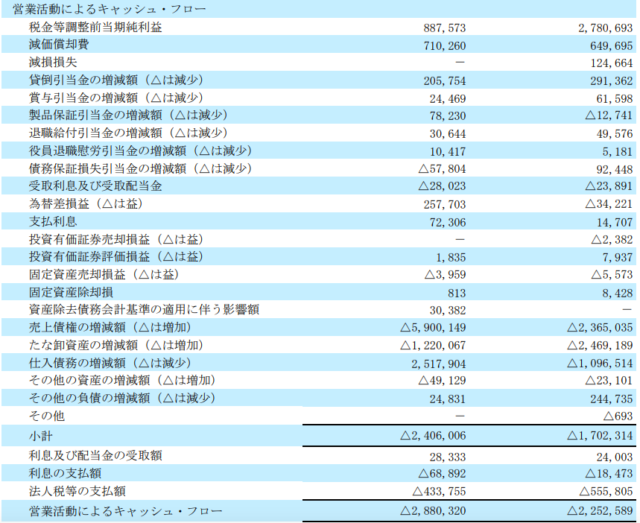

営業CFは景気後退局面などで赤字転落しており直近の赤字転落した時の営業CFの中身は下記の通りです。

内容を分析すると売上債権(売掛金)や棚卸し資産(在庫)の増加が主要原因となっており、個人的にはあまり良い傾向だとは思いません。

また、全体的にキャッシュフローが安定しないことから、少なくとも直近12年間はストック型のビジネスというよりもフロー型のビジネスに近い構造である事がわかります。

竹内製作所(6432)のPFCFR(株価フリーキャッシュフロー倍率)

百年投資家が投資先を検討する場合、PFCFR(株価フリーキャッシュフロー倍率)を重視しています。

直近12年間の平均PFCFR(株価フリーキャッシュフロー倍率)は「81,828百万円(時価総額)÷3,954百万円(12年間の平均FCF)=20.7倍(利回り4.8%)」、直近3年の場合平均PFCFRは「81,828百万円(時価総額)÷6,871百万円(3年間の平均FCF)=11.9倍(利回り8.4%)」となっています。

直近6年の営業CF水準を維持する事ができれば現在の株価は割安と言えますが、ビジネスモデル的に営業CFやFCFにブレが生じやすいので、より長期のデータである12年のPFCFRで分析した方が良さそうです(PFCFR20.7倍は割安とも割高とも言えない水準)。

竹内製作所(6432)の各種指標を分析

各種投資指標

- PBR(実):1.03倍

- PER(予):8.0倍

- ROE(実):15.68%

- 配当利回り:2.99%

- 経常利益率:12.17%

- 営業利益率:12.17%

- 自己資本比率:74.2%

- 12年間の平均PFCFR:20.7倍

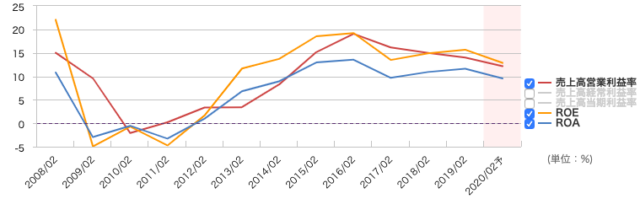

ROEを分析

竹内製作所の直近の投資指標は上記の通りです。ROEは15%を超える水準となっており好感が持てます。自己資本比率が高いことから財務レバレッジは高くありませんが「売上高当期純利益率」と「総資本回転率」の数字が良い為、高いROEとなっているようです。

ROEを分解

ROE (当期純利益/株主資本) = 売上高当期純利益率 × 総資本回転率 × 財務レバレッジ × 100 = (当期純利益/売上高) × (売上高/総資産) × (総資産/株主資本) × 100 = 売上高当期純利益率 × 総資本回転率 × 財務レバレッジ × 100

その他分析

全体的に直近の投資指標は素晴らしいと言えますが、この水準を維持できるかというと、過去のデータからは景気後退局面では利益率が悪化する事を示しています。

そのため、近年ビジネスモデルや収益構造が転換しており、現在の水準を維持できる蓋然性(可能性)が高いのならば買い、蓋然性が低いのならば買わないと言えそうです。

(引用元:マネックス証券)

(引用元:マネックス証券)百年投資家は竹内製作所へ投資するか?

竹内製作所(6432)のキャッシュフロー推移を直近6年しか見なかった場合は竹内製作所へ投資したかもしれません。しかし、過去の景気後退局面での業績悪化の期間が長く、2009年から2013年と長期にわたり利益があまり出なかった点が気になります。

そのため、百年投資家が竹内製作所へ長期投資をするためには、景気後退局面でも現在の営業CFの水準を維持できるか確認できてからになりそうです。今回の記事が株式投資の参考になりましたら幸いです。