こんにちは100年投資の未来です。今回は以前から投資しようと考えていたソフトバンクグループ(SBG)について少し分析していきたいと思います。

ソフトバンクグループは現在、日本2位の時価総額(約8.6兆円)を誇る巨大なIT企業群となっており、事業会社というよりも投資会社となっています。

様々な事業が組み合わさった複雑な構造をしているため、分析の難易度が高く、わかりにくい構造となっています。

ソフトバンクグループのキャッシュフローを分析

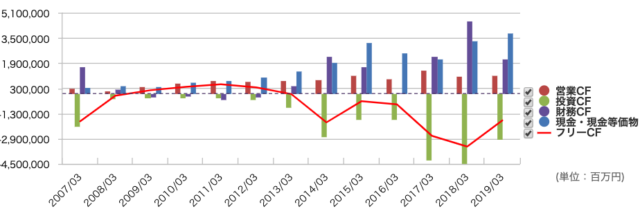

(引用元:マネックス証券)

(引用元:マネックス証券)画像はソフトバンクグループ(9984)の営業キャッシュフロー(投資CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

2012年頃までは事業会社という側面が強かったですが、2013年にスプリント、2016年にARMを買収し2017年には10兆円規模のソフトバンク・ビジョン・ファンドを設立するなど近年は自身で事業を行わずウォーレン・バフェット率いるバークシャー・ハサウェイのような投資会社となっています。

そのため、孫正義氏も決算発表で言っていますが、営業利益やキャッシュフローなどで会社の価値を分析するのは難しく、保有資産価値と株価を比較し割安か割高か評価するのが適切だと思います(実質的なPBRで比較する方法)。

ただ、今回はせっかくなので収益力に対して割安か否かを分析できるPFCFR(株価フリーキャッシュフロー倍率)とPOPR(株価オーナー利益倍率)を算出してみました。

SBGのPFCFR(株価フリーキャッシュフロー倍率)を分析

百年投資家はPFCFR(株価フリーキャッシュフロー倍率)はPERやPCFRなどに比べると現状維持のためのメンテナンス投資(投資CFの一部)を加味している点でより正確な収益に対する割安度を示していると考えています。

通常の企業のメンテナンス投資(主に設備投資)は年によって変動があるため、より正確なPFCFRを求めるのには平均値を算出した方が適切です。

しかし、ソフトバンクグループ(SBG)の場合、成長のための投資額が大きいとともに、近年は投資会社となっているため、恒常的に維持できるフリーキャッシュフローを求めるのは難しいです。

そのため、主観による分析となりますが、事業会社としての側面が高く、過去最高のFCFを計上できた2011年3月期をベースにPFCFR(株価フリーキャッシュフロー倍率)を求めると「8,610,035百万円÷561,390百万円=15.34倍」と求める事ができます。

2011年当時と比べると現在は世界のユニコーン企業を参加に納め、競争優位性の高いのキャッシュ・カウ事業を多数保有していることから実質的なFCFは当時よりも高いと考えています。

ソフトバンクグループのPOPR(株価オーナー利益倍率)を分析

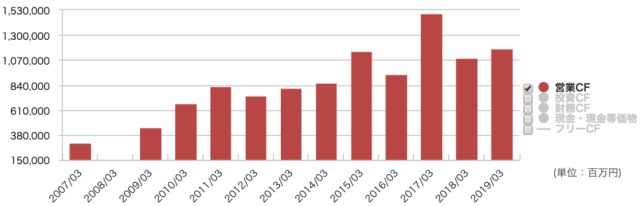

(引用元:マネックス証券)

(引用元:マネックス証券)画像はソフトバンクグループの営業キャッシュフローの推移です。百年投資家の場合、オーナー(株主)利益は「営業CF−メンテナンス投資=オーナー利益」の公式で求め、ソフトバンクグループの場合、メンテナンス投資は投資活動によるキャッシュフローの「有形固定資産及び無形資産の取得による支出」の一部が該当すると考えられます。

ただ、近年は投資会社の側面が高いとともに様々な事業会社が複雑に絡み合った状態となっているため、数字としてはあまり意味のあるものでは無くなっています。

そのため、こちらもPFCFRと同様に2011年3月期のデータを元に計算すると「POPR(株価オーナー利益倍率)=8,610,035百万円÷617,284百万円=13.9倍」と求める事ができます。

ソフトバンクグループのオーナー利益

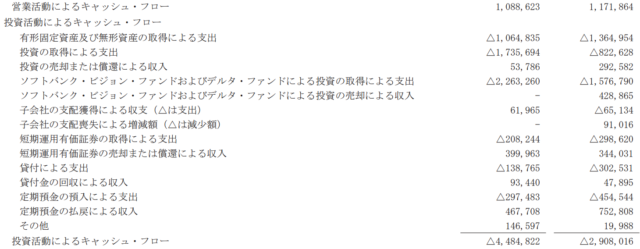

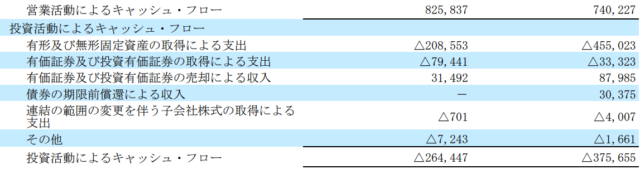

ソフトバンクグループのオーナー利益は「営業CF−有形固定資産及び無形資産の取得による支出」で計算しています。2011年3月期は「825,837百万円−208,553百万円=617,284百万円」となっています。

ソフトバンクグループの収益性分析まとめ

今回はソフトバンクグループ(SBG)のPFCFR(株価フリーキャッシュフロー倍率)とPOPR(株価オーナー利益倍率)を分析してみました。通常の事業会社では金融業以外ならばPFCFRとPOPRで収益に対する割安度を分析する事ができますが、ソフトバンクグループの場合、近年のデータを採用すると適切ではないため分析する事はできません。

数字的に最も良いものを使っているので主観がかなり入っていますが、現在のSBGは2011年当時よりも確実に価値が高いと思われるのでPFCFRとPOPRの数字からは割安感があるように感じます。今回の記事が株式投資の参考になりましたら幸いです。