こんにちは百年投資家の株式投資です。今回はバフェットならカルビーに投資するか?といった視点で記事を買いていきたいと思います。カルビーはかれこれ数年間買いたいと思っているんですが株価が落ちてこないのでいまだに買う事ができていません。

国内人口の減少とともに、コンビニやイオンなどのPB(プライベートブランド)が台頭してきており決して楽観できる環境ではないと思うので個人的にはもう少し株価が落ちて来て欲しいです。

カルビーのキャッシュフローとビジネスモデルを分析

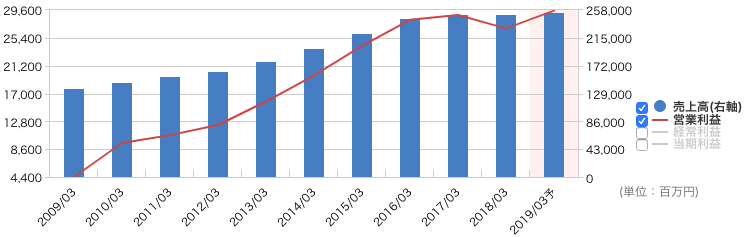

(画像引用元:マネックス証券)

カルビーの売上高や営業利益を見ると上記のように右肩上がりとなっています。個人的には営業キャッシュフローも右肩上がりを予想しましたが思ったよりも横ばいで、営業キャッシュフローで見るとまずまずといったレベルです。

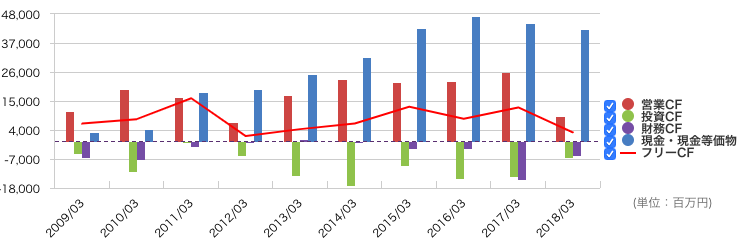

(画像引用元:マネックス証券)

ただ、FCFは毎年黒字で、収益を上がるための設備投資(投資CF)が営業CFに比べて少なくて済む事がわかります。ここら辺はJFEHD(5411)と新日鉄住金(5401)と大きく違う点で、事実、現預金の蓄積を行う事ができています。

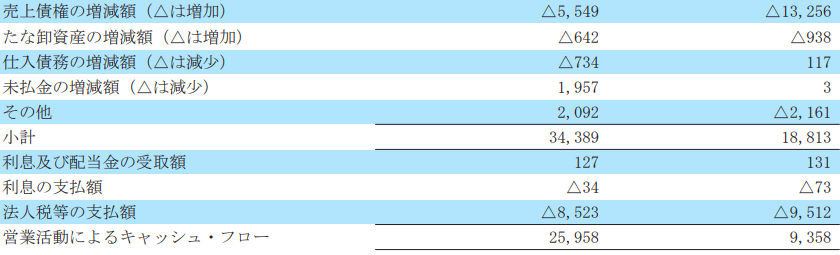

カルビーはなんで営業CFが上がらないのか?

(画像引用元:カルビーの決算)

カルビーは純利益や営業利益ベースでは右肩上がりですが営業CFは右肩上がりになっていません。理由は売上債権(売掛金や受取手形)の増加で平成25年や平成26年は200億円以下でしたが、直近の平成30年の決算では400億円以上に膨れ上がっています。

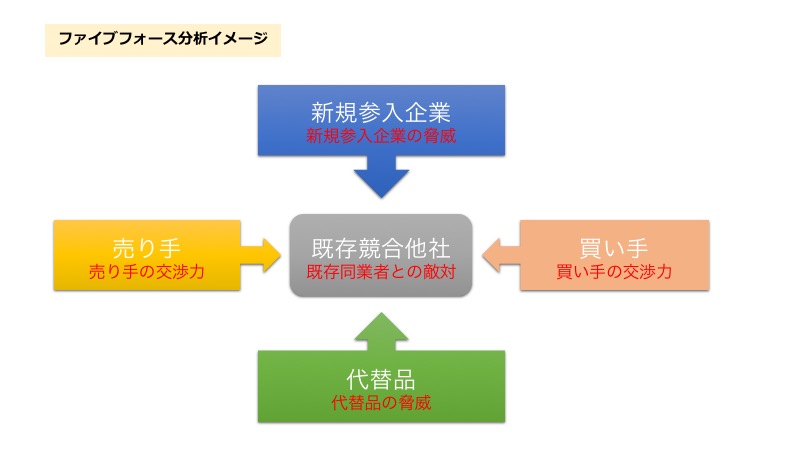

(画像引用元:株式会社いないいないばぁ)

この売上債権の増大は5フォースモデルでいう買い手(小売業全般)の交渉力が上昇している可能性があります。

純利益が200億円程度の企業で売上債権が200億円上昇するのは、あまりいい傾向ではありませんので注意深く数字を追っていく必要があります。

カルビーの消費者独占力

色々、気になる点もありますが、カルビーは現時点で消費者独占力を持っており、コンビニやスーパーなどもカルビーの商品を取り扱わないと顧客吸引力を維持できない環境なので個人的には欲しい会社です。

今、カルビーに投資するか?

株価が1000円代〜2000円代前半ならバフェットでも投資すると思います。ただ、現在の株価だとPERは25.78倍程度となっており今、買ったとしても殆ど儲かりませんし、損をするリスクが高いです。

私の場合、短期で儲かる必要はないので、少なくとも3000円を割り込むまではしばらく様子見です(買えなかったら買えなかったで構いません)。今回の記事が株式投資の参考になりましたら幸いです。