こんにちは100年投資の未来です。今回は農林系ビジネスを手がける秋川牧園(1380)・アクシーズ(1381)・ホーブ(1382)の銘柄分析を行いたいと思います。

百年投資家の場合、まず初めにキャッシュフロー分析を行い、投資先の厳選を行います。キャッシュフロー推移が魅力的でない会社は一般的に長期投資を行なったとしても株主(オーナー)をリッチにはしてくれません。

しかし、キャッシュフロー推移がよく、フリーキャッシュフローが毎年増えている会社は時間が経てば株価が上がってきます。

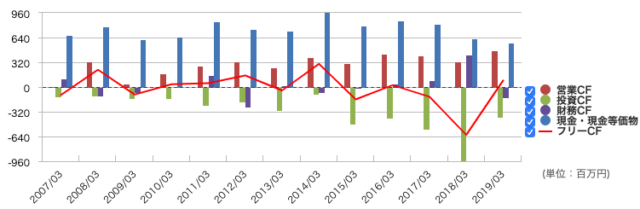

秋川牧園(1380)のキャッシュフローを分析

(引用元:マネックス証券)

(引用元:マネックス証券)画像は秋川牧園(1380)のキャッシュフロー推移です。営業キャッシュフローが右肩上がりの傾向にある点は良い点ですが、フリーキャッシュフローは殆ど出ていません。

こういった会社が仮に魅力的な場合、決算短信のキャッシュフロー計算書の中身を分析し、「現状維持のために必要な投資」と「営業CFを成長させるための投資」に分類を行い、現状維持のために必要な投資の概算値を出します。

その後、オーナー利益(「営業CF−現状維持のために必要な投資=オーナー利益」)の推移をグラフ化し分析します。

この分析手法で難しいのは現状維持のために必要な投資がどれくらいかを分析する事です。上記は秋川牧園(1380)の投資CFの内訳ですが、殆どが有形固定資産の取得による支出です。

この中の大半は「現状維持に必要な投資」の可能性が高いですが、一部は「営業CFを成長させるための投資」の可能性が高く、決算書の読み込み、定性データの定量化などの作業が必要となります。

参考

経験上「有形固定資産取得による支出」は現状維持のために必要な投資の割合が高いです。一方、買収による投資CF(連結の範囲の変更を伴う子会社株式の取得による支出など)は営業CFを成長させるための投資である可能性が高いです。

どちらにせよ分析難易度が高い会社については基本的に後回しにし、わかりやすく、割安な会社を探した方が投資効率(時間対効果)が高い事が殆どです。

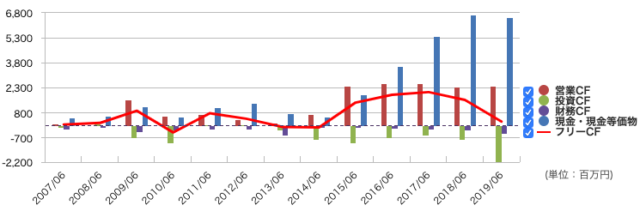

アクシーズ(1381)のキャッシュフローを分析

画像は鶏肉国内大手のアクシーズのキャッシュフローの推移です。ケンタッキーなどへ鶏肉を卸しておりBtoBビジネスがメイン事業です。

近年のキャッシュフローの推移は悪くありませんが、2007年から2014年のキャッシュフロー推移が悪いため、現時点で投資を検討することはできません。

BtoB事業は一般的に不景気時に業績が悪化する事が多く、アクシーズ(1381)へ投資を行うのならば、今後、訪れる不景気時にどれだけFCFを確保できるか見定めてからでも遅くはないと思います。

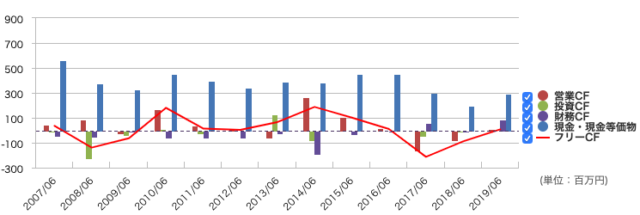

ホーブ(1382)の銘柄分析

画像はホーブ(1382)のキャッシュフローの推移です。上記13年間のトータルのフリーキャッシュフロー(FCF)は殆どなく配当金は財務CF(資金調達)で一部賄われている可能性が高いです。

金融事業などを行なっていると、このような営業キャッシュフローの推移になる事もありますが、この会社は自社品種の開発とともにイチゴの販売業を行なっているので金融事業は行なっておりません。

このように競争力のないビジネスを行い、キャッシュフロー推移が悪い会社は長期投資をしたとしても報われない可能性が極めて高いので百年投資家は投資を行いません。

農林系の企業へ株式投資まとめ

いかがだったでしょうか?今回取り上げた会社の中ならば無農薬・無投薬の食肉や鶏卵、牛乳などの製造販売業を行なっている秋川牧園(1380)がほんの少し魅力的です。

ただ、現時点では投資CFに対して営業CFの伸びが低く、もう少し長期でのキャッシュフロー推移を見てみないと投資はできないと思います。今回の記事が株式投資の参考になりましたら幸いです。