こんにちは百年投資家の株式投資です。今回は日本最大の商業専用デベロッパーであるイオンモール(8905)についてバフェット式に分析して行きたいと思います。イオンモールはROEなどの数値はあまり魅力的ではありませんが、収益が安定しており、個人的にはかなり好きなビジネスと言えます。

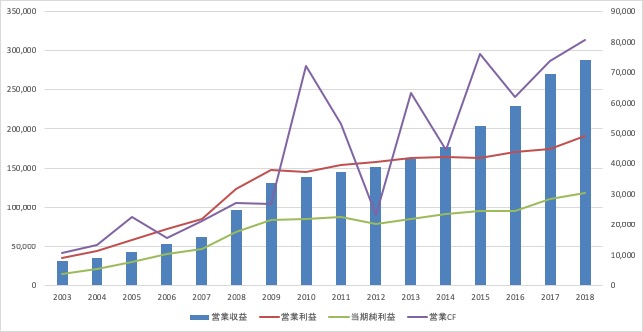

イオンモールの長期業績の推移

イオンモールの長期業績の推移は上記の通りです。営業収益、営業利益、当期純利益は右肩上がりとなっており非常に良い業績の推移となっていることがわかります。2007年にダイヤモンドシティを合併した後は業績(営業利益や純利益)の伸び率が低下してきましたが最近は再度、利益成長が加速してきています。

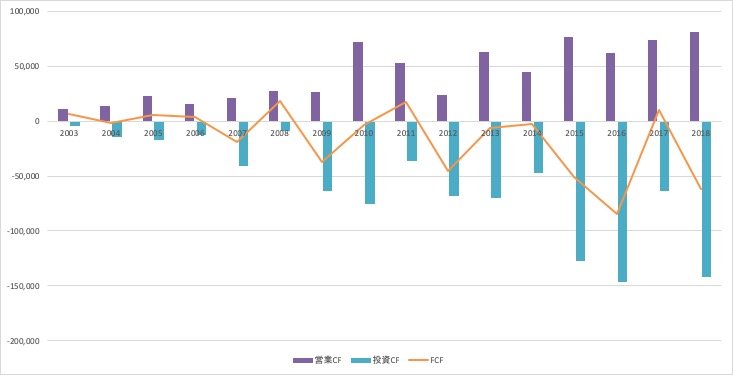

キャッシュフローの推移で見てみると営業CFは基本右肩上がりですが、投資CFが大きいためフリーCFは赤字のことが多いです(ビジネスモデルは不動産賃貸業なのでフリーCFの赤字は問題ありません)。

有利子負債は5000億円程度となっており、最近の営業CF(約800億円)からすると新規投資を行わなければ6年程度で借入金を完済することができます。

イオンモールの長期の株価推移

イオンモールの営業利益や当期純利益の推移をみると非常に優秀な業績の推移であることがわかります。一般的にこのような業績の推移になっている会社の株価は右肩上がりになることが多いのですがイオンモールは上記のように横ばいでの推移となっています。

当初は高PERで成長性が評価されましたが、ここ10年程度は利益成長に対して株価が殆ど上がりませんでした。そのため、現在の予想PERは12倍強となっており、株価は割安感があります。

百年投資家はイオンモールを買うか?

ビジネス的にも賃貸業はストック型のビジネスモデルなのでPER15倍以下は個人的には買いだと考えています。

国内事業については人口減少によって将来的には利益成長が頭打ちする可能性がありますが、イオンモールの場合、パルコやマルイ、ルミネなどと異なり、郊外型でビジネスを行なってきたことから海外展開が比較的やりやすく、近年黒字化してきたことも高評価と言えます。今回の記事が株式投資の参考になりましたら幸いです。