こんにちは100年投資の未来です。今回は比較的ブランド力があるタマホーム(1419)・サンヨーホームズ(1420)の銘柄分析を行いたいと思います。

どちらの会社もある程度、ブランド力のある商品をBtoCで販売してる建設業者です。ビジネスモデルはストック型ではなく、フロー型なので通常、収益(営業キャッシュフロー)はあまり安定しません。

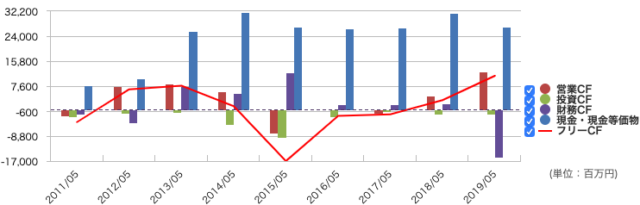

タマホーム(1419)のキャッシュフローを分析

(引用元:マネックス証券)

(引用元:マネックス証券)画像はタマホームの営業キャッシュフロー(営業CF)、投資キャシュフロー(投資CF)、フリーキャッシュフロー(FCF)などの推移です。

大手ハウスメーカに比べるとブランド力は劣りますが、ロードサイド型独立店を積極的に展開し、大々的な広告を行なっているので知名度はそれなりに高いです。

直近の業績(日本会計基準の営業利益、経常利益など)は良いのですが、見ての通りキャッシュフローの推移が悪く、投資先としては微妙と言えます。

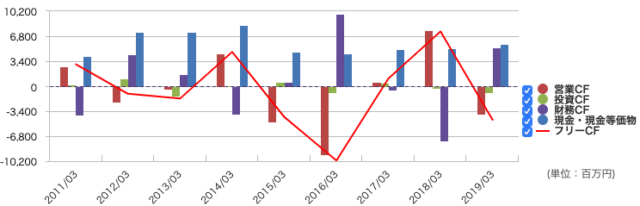

サンヨーホームズ(1420)のキャッシュフローを分析

こちらはタマホームよりもさらにキャッシュフローの推移がよくありません。2011年から2019年の合計フリーキャッシュフローは赤字となっており2011年から2019年の平均PFCFR(株価フリーキャッシュフロー倍率)を計算する事はできません。

フリーキャッシュフローが赤字という事は株主への配当金などの原資となる現金は融資で賄っていると言えます。

日本会計基準上の営業利益や当期純利益は出ていますが、実質的には自転車操業と言えるので株価がかなり安かったとしても投資はしないでしょう。

フロー型ビジネスへの株式投資まとめ

いかがだったでしょうか?ヒノキヤグループ(1413)・ショーボンドホールディングス(1414)の銘柄分析でも書きましたが建設業は典型的なフロー型ビジネスとなっており、毎年の営業キャッシュフローが安定しません。

このようなビジネスは競争優位性も低く、通常、企業自体も長続きしない傾向がありますのでよほどの好材料がない限り百年投資家は投資をしません。今回の記事が百年投資家式投資の参考になりましたら幸いです。