こんにちは100年投資の未来です。今回はヒノキヤグループ(1413)とショーボンドホールディングス(1414)の銘柄分析を行なっていきたいと思います。

どちらの会社も建設業を行なっているフロー型ビジネス主体の会社なのであまり好きなビジネスモデルではありませんが、こういった業態の中にお宝銘柄が眠っている事があります。

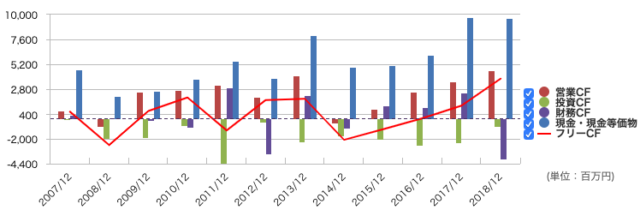

ショーボンドホールディングス(1414)の銘柄分析

(引用元:マネックス証券)

(引用元:マネックス証券)ショーボンドホールディングス(1414)は「コンクリート構造物のメンテナンス企業」として橋梁・道路・トンネル・鉄道・電力・港湾・建物等の社会インフラ分野を中心に補修・補強工事を行なっている会社です。

メンテナンス業自体は若干のストック性がありますが、日本ハウズイングなどに比べるとストック性は高くありません。

営業キャッシュフローやフリーキャッシュフローの推移はそこまで悪くありませんが、2019年の比較的大きな投資CFを計上しており、この投資CFによって営業CFが伸びるかを見届けてから投資をしても遅くはないでしょう。

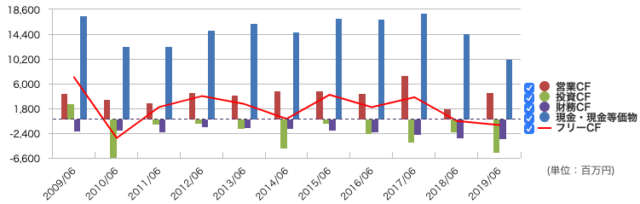

ヒノキヤグループ(1413)のキャッシュフローを分析

(引用元:マネックス証券)

(引用元:マネックス証券)画像はヒノキヤグループ(1413)のキャッシュフロー推移です。ヒノキヤグループは1都4県(東京、埼玉、千葉、茨城、栃木)におけるエコハウス中心の木造・PC造企画型注文住宅建築請負・施工を行なっています。

受注生産型のビジネスで典型的なフロービジネスなのであまり好きなビジネスモデルではありません。

ただ、商材や狭いエリア(1都4県)に経営資源を集中化している点は悪くないと言えます。

ビジネスモデルから判るように通常、営業キャッシュフローは売上金の入金時期によって増減すると同時に景気後退局面では売り上げに対して固定費(人件費)が大きくなる傾向があるため、大幅なキャッシュアウトが発生します。

直近12年間の平均PFCFR

ヒノキヤグループ(1413)の直近12年間の平均PFCFR(株価フリーキャッシュフロー倍率)は「24,597百万円÷413.5百万円=59.5倍(利回り1.7%)」と求める事ができます。サカイオーベックスやカメイなどがPFCFR10倍以下(利回り10%以上)である事を考えるとかなり割高と言えます。

百年投資家やバフェットは建設業へ投資するか?

いかがだったでしょうか?百年投資家はストック型ビジネスの不動産賃貸業(不動産投資)は行なっていますが、景気動向の影響を受けやすい受注販売や受注生産型(フロー型ビジネス)の建設業ビジネスへ投資する予定はありません。

企業規模が大きくなるとフロー型ビジネスでも安定性が増しますが、シェアをどれだけ持っている会社化によって投資できるか否かが決まります。

もちろん、企業価値に比べ株価が大幅に安くなれば投資の検討もしますがPFCFR(株価フリーキャッシュフロー倍率)で考えても現時点の株価はそこまで割安とは言えないです。今回の記事が株式投資の参考になりましたら幸いです。