こんにちは投資家の百年投資家です。今回はカメイ(8037)の銘柄分析と株式投資について記載して行きたいと思います。カメイはサカイオーベックス(3408)と同様に時価総額に比べ、大きなフリーキャッシュフロー(FCF)を出す事ができている会社です。

トヨタ自動車やホンダなどはカメイと同様にPERは低いのですが、現状維持のために必要な設備投資額(投資CF)が大きいため時価総額とフリーキャッシュフローを比べると決して割安ではありません。

一方、メジャーな会社ではありませんがカメイ(8037)やサカイオーベックス(3408)はPERが低いと共に時価総額に比べ膨大なFCFを創造する事ができています。

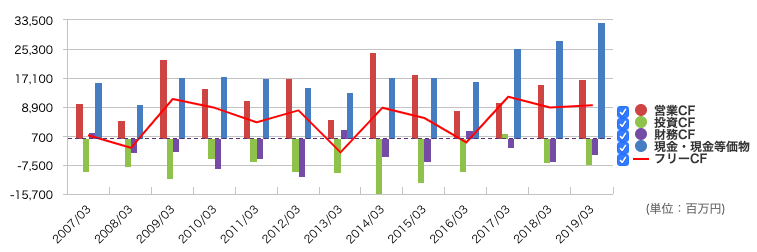

東証一部カメイ(8037)のキャッシュフローを分析

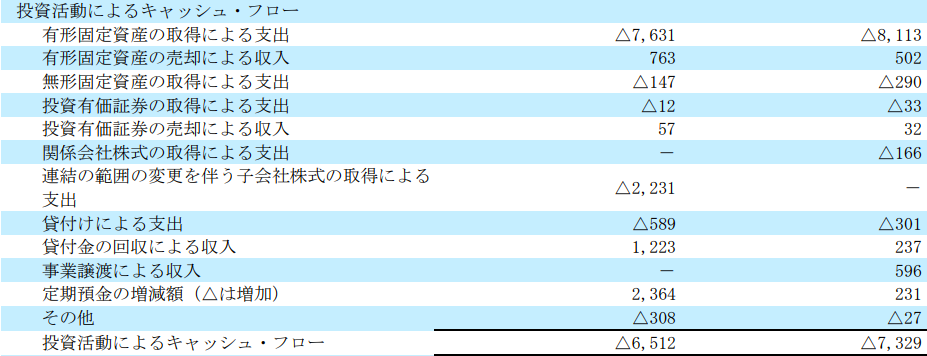

(引用元:マネックス証券)

(引用元:マネックス証券)

上記は2007年から2019年のカメイの営業キャッシュフローの推移を示したグラフです。サカイオーベックスに比べると投資CFが必要な印象を受けますが、実質的な現状維持に必要な投資CFは決算短信から最大でも70億円〜80億円程度が予想され、恒常的に稼ぐ事ができる営業CFに比べると小さな額となっています。

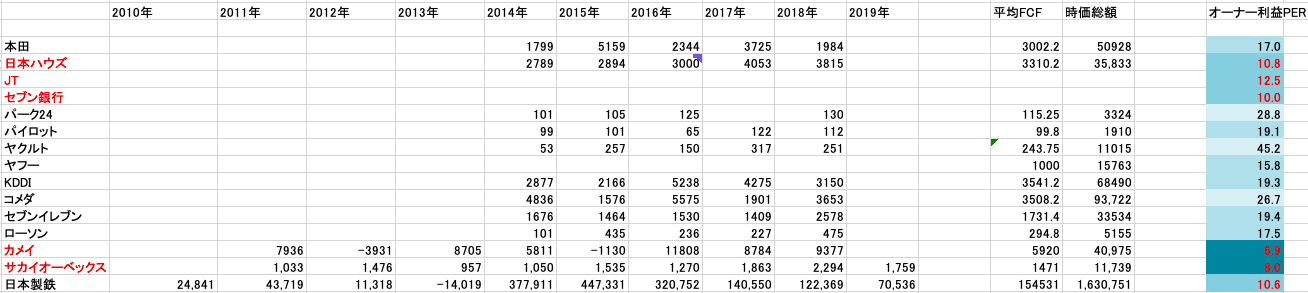

直近8年間の平均FCF(フリーキャッシュフロー)と時価総額を比べると倍率は6.9倍となり、平均FCFの6.9倍の価格で会社の収益権(経営権)を手に入れる事ができることを示しています。

FCFで計算した利回りは倍率の逆算なので14.49%程度、カメイのB/S(貸借対照表)は分析していませんが、B/S上の資産と負債の時価が仮に同等だとしても投下資本を実質的に7年未満で回収する事ができることを示しています。

百年投資家はカメイに株式投資するか?

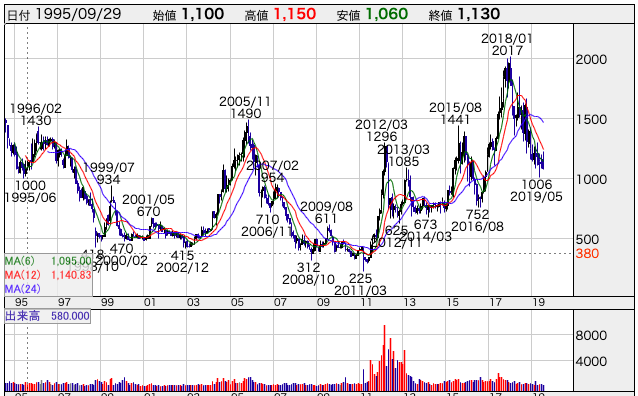

株式投資において最も重要なキャッシュフローの分析ではカメイは投資に値すると言えます。カメイが所有している事業はM&Aによる多角化によって多岐に渡りますので時間をかけないと詳細な分析は難しいですが、長期のチャートで分析しても現在の株価の水準は悪くないでしょう。

カメイ(8037)への株式投資まとめ

株式投資では不動産投資と異なり、経営参画によるバリューアップは行えず、通常は現経営陣に意思決定の全てを任せることになります。

ウォーレン・バフェットのように発言権があるわけではありませんし、経営者と会って詳細な分析を行えるわけではないので、ポートフォリオの一極集中は難しいですが、良いキャッシュフローの会社やブランド力のある会社、ビジネスモデルの良い会社を集めてポートフォリオを構築すれば日本株への投資だとしても十分な資産を築くことは可能です。今回の記事が株式投資の参考になりましたら幸いです。