こんにちは100年投資の未来です。今回はセキュリティ機器メーカー あいホールディングス(3076)の業績推移・CF・配当・オーナー利益分析などについて分析していきたいと思います。

分析手法

分析には5フォースモデル、キャッシュフロー計算書、損益計算書、貸借対照表、各種統計データを使用します。また、競争優位性について「無形資産(ブランド・行政の許可・特許)」「スイッチングコスト(習慣・探索コストによるスイッチングコストを含む)」「ネットワーク効果」「低価格提供力(規模の経済性・独自資産の保有性)」の観点から分析を行います。

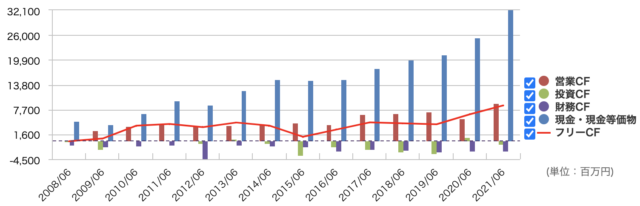

あいホールディングス(3076)のキャッシュフロー推移

上記はあいホールディングス(3076)の営業キャッシュフロー、投資キャッシュフローなどの推移です。ファブレスメーカーということもあり、投資CFが少なく毎年多くのフリーキャッシュフローを計上することができています。

好感の持てるキャッシュフローの推移となっており、個人的にはポジティブに評価できます。また、自己資本比率が高いとともにキャッシュリッチ企業なので全負債を所有現金で完済したとしても現預金が余ります。

| 指標 | 数値 |

|---|---|

| ROE | 11.37% |

| PER | 10.6倍 |

| PBR | 1.27倍 |

| 配当利回り | 3.19% |

| 自己資本比率 | 80.6% |

あいホールディングスのオーナー利益倍率

上記はあいホールディングス(あいHD)のオーナー利益の推移です。オーナー利益は営業活動によるキャッシュフローから「有形・無形投資」を差し引いて算出しました。

株価オーナー利益倍率(POPR)は6期平均で13.5倍、直近値で見ると10.0倍となっています。また、先ほど触れたようにあいHDは膨大な現預金が蓄積されているため、蓄積された現預金を加味した実質ベースだと直近値で7.8倍となり12.8%程度の利回りが期待できる計算となります。

上記よりキャッシュフローの推移や割安度という点では投資に値すると考えています。ビジネスモデルについては以下で各セグメントについて少し掘り下げて見ていきたいと思います。

あいホールディングスの競争優位性・ビジネスモデル

あいホールディングスは既設マンション向けの監視カメラシステム、図形データに基づきシートを切り抜くカッティングマシンなど、ニッチ市場で強い分野を複数有する企業グループとなっており、近年はM&Aを積極的に推し進めています。

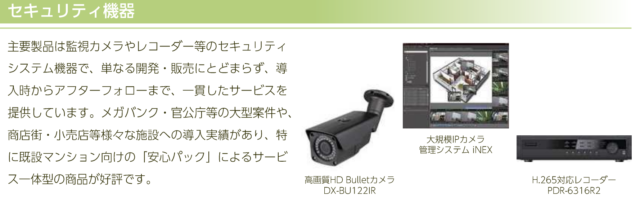

各セグメントの利益は上記のようになっており最も利益額が高いセキュリティ機器については下記のようなマンションなどに向けた監視カメラなどの販売を行なっています(更新とアフターフォローがストックビジネスになっている)。

有価証券報告書によるとリース契約のため顧客のスイッチングコストは高いことが想定されます。今後も更新需要を取り込みつつ、新規導入を獲得することが出来れば問題ないでしょう。

セキュリティ機器の次に利益が大きいのが情報機器となっておりカッティング機(カッティングマシン)が主力です。世界シェアは1/3となっており、業界トップクラスの実力を持っています。

また、単に機器の販売だけでなく、素材データや消耗品販売でも継続的に収益を得られるビジネスモデルとなっています(ジレット社のレイザー&ブレードモデル、テクノメディカのビジネスモデルも参照)。

国内向けはBtoBが主流ですが米国ではsilhouetteamericaにてBtoCで販売しており、有価証券報告書によると現在想定を上回る受注があるようです。amazonのレビューを見ても評価が高く、一度導入されれば消耗品で稼ぐことができるため、良いビジネスだと感じました。

2つの主力事業と比べると小さいですが、5億円程度の営業利益を稼いでいるのが上記の「カード機器及びその他事務用機器」です。ただ、利益構成比は5%程度なので主力2事業と比べると業績に与える影響は軽微と言えます。

| 事業 | 会社 |

|---|---|

| セキュリティ機器 | ドッドウエルビー・エム・エス |

| 情報機器 | グラフテック |

| カード機器及びその他事務用機器 | ドッドウエルビー・エム・エス |

なお、「カード機器及びその他事務用機器」を運営しているのはセキュリティ機器と同様にドッドウエルビー・エム・エスとなっています。全般的にストック性が高いビジネスを保有しており、競争優位性が高いと考えています。

あいホールディングスの資本政策(ROE・配当金など)

あいホールディングスはキャッシュフローの推移が良く、割安で競争優位性の高いビジネスを保有していると考えています。

この段階で打診買いする事ができますが、本格的に購入するためには資本政策が良いことが必要です(資本政策転換の可能性を含む)。

資本政策ではROE、ROIC、配当政策などの記述を有価証券報告書・決算説明資料・中長期経営目標などの資料から探しますが私が調べた限りではROEなどへの言及はありませんでした。

ただ、先日、最も会社のことをよく知る人物である代表取締役会長の佐々木秀吉氏が保有株を増やしており、現在の株価水準はインサイダーから見ても割安と評価できそうです。

また、下記のように配当金は2013年から減配がなく右肩上がりとなっていることから、3%を超える配当金をもらいながら大幅増配や自社株買いなどのイベントを待っても悪くないと思います。

あいホールディングスへの株式投資まとめ

いかがだったでしょうか?今回はあいホールディングスについて分析させていただきました。まだ、100株打診買いした程度なので投資金額としては非常に少なくなっています。

今後、分析を続け自信を持って資金を投じる事ができるストーリーができたら大きく投資したいと考えています。今回の記事が株式投資の参考になりましたら幸いです。