こんにちは100年投資の未来です。今回はアークランドサカモト(9842)の業績・CF・配当・投資指標の推移などについて記載して行きたいと思います。

アークランドサカモトはホームセンターなどを行なっている会社ですが、50%以上出資している子会社(アークランドサービスホールディングス)で飲食業をしています。

アークランドサービスホールディングスは「かつや」や「からやま」などを直営・FCで展開しており業績は右肩上がり、非常に綺麗なキャッシュフロー推移となっています。

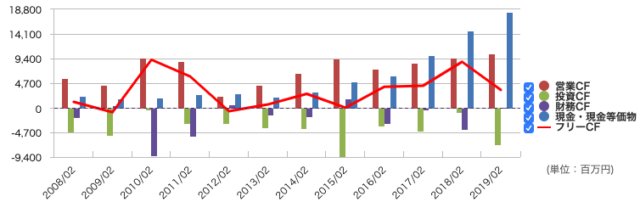

アークランドサカモト(9842)のキャッシュフロー推移

画像はアークランドサカモト(9842)の営業キャッシュフロー・投資キャッシュフロー・フリーキャッシュフローの推移です。

比較的、綺麗なキャッシュフロー推移となっており、近年は時価総額(約500億円)の1/10〜1/5程度のフリーキャッシュフローを叩き出す事ができています。

決算書から直近6年間の平均株価オーナー利益倍率(POPR)を計算すると11.4倍(益利回り8.8%)となっており、設備投資比率は46%と計算する事ができました。

POPR11.4倍は割安感が高く、成長性や所有事業の競争優位性を考えると市場評価が間違っていると感じています。

アークランドサカモトの事業領域と投資指標

各種投資指標

- PBR(実):0.69倍

- PER(予):8.8倍

- ROE(実):8.27%

- 配当利回り:2.40%

- 経常利益率:9.69%

- 営業利益率:9.01%

- 自己資本比率:72.6%

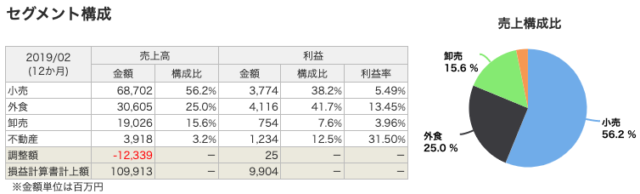

アークランドの経営指標は上記の通りです。ホームセンター事業を主で行なっている他者(DCMやコメリなど)と比べると利益率が高くなっており約2倍の利益率を誇ります。

利益率の高い原因は外食業(アークランドサービスホールディングス)と不動産業に由来し、ホームセンター事業については競合他社と同水準の5.5%程度ですが、外食で13.45%、不動産で31.5%の利益率を叩き出しています(業界1位のDCMの営業利益率は4.7%)。

ホームセンター事業のPERは低い・・・

アークランドサカモトの投資指標を見ると低水準のPERが目立ちます。PERは色々な見方ができますが通常は「PERが低い=市場の期待が低いor割安の可能性がある」となっており、割安の可能性もありますが成長しない(衰退する)と見ることもできます。

PERは奥深い

長期投資で見ると現在PERが20倍を超えているような会社でも以前は10倍以下で取引されていた事があります。日本を代表する成長企業であるニトリは2010年ごろはPER10倍で取引されていましたし、ウォルトディズニーなどの世界を代表する企業でも1950年代はPER10倍以下で取引されていました。

「EPS×PER=株価」なので株価をあげるにはEPSが上がるかPERが切り上がるしか方法はありませんが、PERは市場の気分(ミスターマーケット)に左右される面があると共にバブル水準のPERでも数年から10年単位で長期間、常態化することもあります。

アークランドサカモトの所属するホームセンター事業のPERは低い事が知られており、アークランドサカモトのPERは8.8倍ですが、業界1位のDCMも10.2倍と市場評価は高くありません。

| 銘柄 | PER |

| DCMホールディングス(3050) | 10.2倍 |

| コメリ(8218) | 10.1倍 |

| ジョイフル本田(3191) | 15.3倍 |

| LIXILビバ(3564) | 16.5倍 |

| アークランド(9842) | 8.8倍 |

そのため、アークランドサカモトの株価は適正水準と見る事ができますが投資家が評価する「利益率」「成長性」でアークランドは群を抜いており子会社のアークランドサービスホールディングスのPER(23.3倍)程は高くなかったとしても{(10.1倍+23.3倍)÷2=16.7倍}程度で十分評価できると考えています。

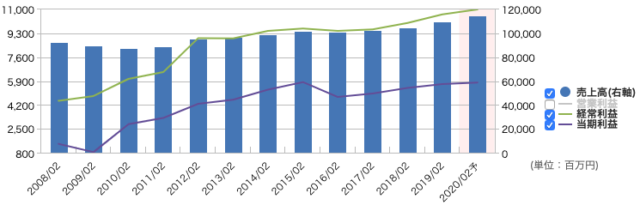

また、EPS成長の面でもリーマンショック時にも赤字転落はしておらず、右肩上がりの成長を継続する事ができているため、長期投資の場合、負ける可能性は低いと考えています。

アークランドサカモト(9842)へ株式投資まとめ

いかがだったでしょうか?成長力のある外食事業は市場評価が高く壱番屋などはPER55.9倍(益利回り1.78%)で取引されています。

成長力があったとしても流石に50倍を超えるPERは割高だと考えており、百年投資家は投資しません(ここ5年程度は外食産業の市場評価は高い傾向があります)。

反対にホームセンター事業の市場評価は直近10年程度低くなっており、平均するとPER10倍(益利回り10%)程度での評価となっています。

アークランドサカモトは市場評価としてはホームセンター事業として見られていますが、実質的には利益の半分は外食産業や不動産で稼いでおり、PERが訂正されれば株価が上がるでしょう。

また、PERが訂正されなかったとしても競争力のある成長事業を持っているため、今後もEPSが成長する蓋然性が高いので投資としては負けにくいと考えられます。今回の記事が株式投資の参考になりましたら幸いです。