こんにちは100年投資の未来です。今回は世界トップレベルの自動車部品サプライヤーであるデンソー(6902)のキャッシュフローや業績、各種指標を分析していきたいと思います。

百年投資家は現在、不動産投資と株式投資を主に行なっており、株式投資では国内個別株投資がメインとなっています。そのため、基本的に毎日のように銘柄調査(投資先の分析)を行なっています。

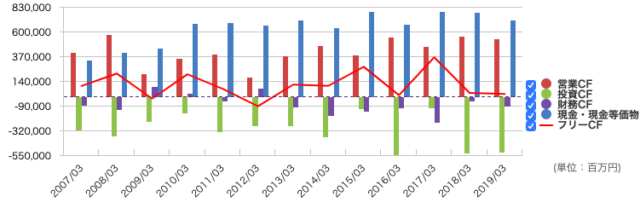

デンソーのキャッシュフロー推移を分析

(引用元:マネックス証券)

(引用元:マネックス証券)画像はデンソーの営業キャッシュフロー(営業CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

営業キャッシュフローは平均化すると若干の右肩上がりとなっていますが、2008年に比べると増えていません。

13年間の平均PFCFR(株価フリーキャッシュフロー倍率)を計算すると「3,523,689百万円(時価総額)÷103,168百万円(13年間の平均FCF)=34.15倍(利回り2.9%)」となっており、成長性などを考えると割高な株価水準と言えます。

デンソーとは

デンソーは世界の自動車市場を代表するメーカーを顧客にパワトレイン機器、電子システム、エレクトリフィケーション、モビリティシステムの開発・製造を行なっている企業です。近年は「電動化」「先進安全・自動運転」「コネクティッド」「FA・農業」4分野の技術開発を推進しています。

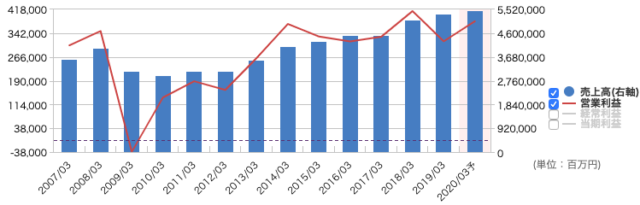

デンソーの各種指標を分析

(引用元:マネックス証券)

(引用元:マネックス証券)デンソーの会計上(2013年までは日本会計基準、2014年からは国際会計基準)の売上高や利益は画像のように2009年から右肩上がりに伸びており、予想PER(株価収益率)は10倍強と割安感があります。

しかし、キャッシュフロー推移を分析した限りでは現状の収益を維持するために必要なメンテナンス投資が多く必要なため、株主への実質的な利益に近い数字であるFCF(フリーキャッシュフロー)が出ておらず、PFCFR(株価フリーキャッシュフロー倍率)は割高な水準となっています。

PFCFRが割高でも成長性があったり、将来有望な業界の場合は投資に値しますが、デンソーは電気自動車などのイノベーションにより、将来的には市場環境が大きく変動する可能性を秘めているため、平均PFCFRが15倍以下など割安な水準でないと長期投資は難しいと感じました。

各種投資指標

- PBR(実):0.97倍

- PER(予):11.4倍

- ROE(実):7.08%

- 配当利回り:約3.13%

- 13年間の平均PFCFR:34.15倍

百年投資家はデンソーへ投資するか?

いかがだったでしょうか?デンソーは日本を代表する優良企業とされていますが、キャッシュフローの推移や業績推移を分析した限りでは現時点の株価は割高と言った印象を持ちました(百年投資家が投資をするなら2500円以下です)。

今後、株価が落ちてくるようならば投資する可能性もありますが、ビジネスモデル(フロー型のBtoB)などを考えると現時点の株価で投資することはできません。今回の記事が株式投資の参考になりましたら幸いです。