こんにちは百年投資家の株式投資です。今回は世界を代表するFA総合メーカーのファナックをバフェット式に分析して行きたいと思います。

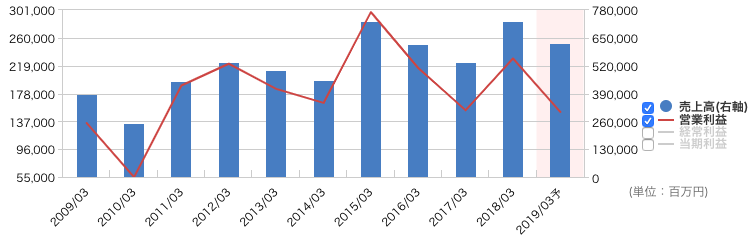

ファナックは製造業ですが他の一般的な製造業(例えばトヨタ自動車など)と異なり非常に高い営業利益率を誇ります。高い営業利益率は高い競争優位性を示しており、ファナックに変わる代替企業が殆ど存在しないことを示しています。

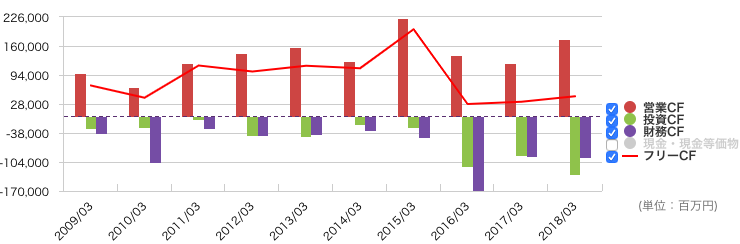

ファナックのキャッシュフローを分析

(画像引用元:マネックス証券)

百年投資家の場合、基本的にキャッシュフローの分析から行います。キャッシュフロー分析での注意点は楽天のように銀行やクレジットカード事業が連結子会社になっている場合、消費者への貸付金の増加が営業キャッシュアウトフローになり、一見すると営業CFが不安定になってしまう点です。

ファナックについてはFinTech事業は行なっておらず製造業がメインなので連結でのキャッシュフローをそのまま分析することができます。

見てわかるように非常に強固なキャッシュフローの推移となっており、フリーCFが赤字になったことがありません。膨大な営業CFを稼ぎつつも投資CFが少なくて済む理想的なキャッシュフローの推移と言えます。

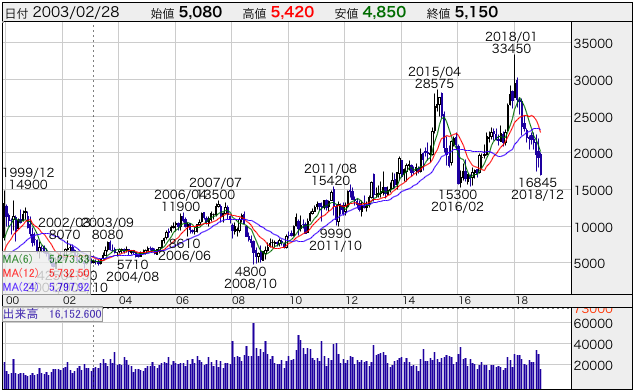

ファナックの現在の株価と指標

(画像引用元:KABUTAN)

現在の株価はネックラインを割れればダブルトップのような形となります。外部環境として米中貿易戦争の影響により中国への輸出に影響が出始めており、目先は弱含みです。

また、強固なビジネスモデルを保有していますがBtoBの事業モデルであると共に企業の設備投資意欲によって売り上げが上下してしまいます。

非常に高い利益率を誇る企業ですが、ビジネスはストック型というよりもフロー型で、その点については少しマイナスポイントです。

百年投資家はファナックへ投資するか?

ファナックの作る製品が競合(安川電機・Kuka・ABBなど)と差別化されており、ある一定の顧客企業にとってファナック以外の選択肢が無いような状況ならば、まさに有料ブリッジを持っている状況のため、非常に競争優位性があると言えます。

反対に一般的な自動車産業や家電産業の企業ように代替企業が無数にある状況だと最終的に価格勝負になるため投資先としては不適切です。

現在のキャッシュフローや利益率を見る限りでは前者であり、非常に競争優位性がある可能性があります。ただ、私自身が商品について今の所、詳しく無いので投資するとしても100株(160万くらい)投資するのみで大きく投資するには競合を含めた業界構造や商品知識を付ける必要があります。今回の記事が株式投資の参考になりましたら幸いです。