こんにちは百年投資家の株式投資です。今回は国内通信事業の最大手グループのNTT(9432)をバフェット式で分析していきたいと思います。通信事業は有線と無線だと、有線の方が投資対利益が低い事が知られています。

NTTはドコモなどと異なり有線事業を主で行なってきていますが、無くなったら困るインフラ事業で市場を独占しているので膨大な利益を稼いでいます。

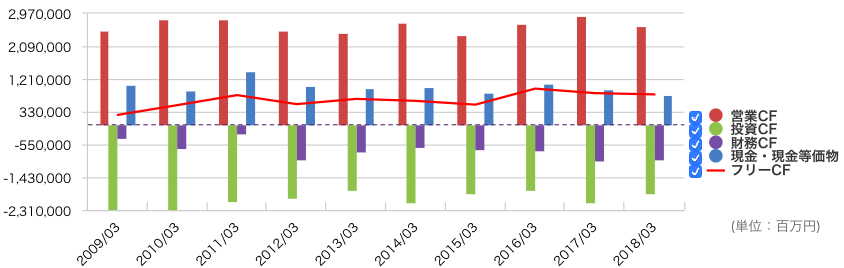

NTTのキャッシュフローを分析

(画像引用元:マネックス証券)

NTT(日本電信電話)のキャッシュフローは上記の通りです。FCFは毎年黒字で2兆円を超える膨大な営業CFを毎年計上しています。

設備投資は1.5兆円〜2.3兆円で膨大ですが営業CF以下です。FCFは配当金などに使われており、利回りは高いですが企業の成長という面で見るとストップしています。

NTTの長期チャートと営業利益の推移

(画像引用元:kabutan)

2000年頃からの長期チャートは上記の通りです。業績は2003年(営業利益:約1兆3600億円)、2004年(営業利益:約1兆5600億円)、2018年(1兆6400億円)となっており、現在の水準は2003年や2004年と大きく変わりません。

株価が上昇しているのは配当性向が上がり、配当利回りが上昇したためで実質的な収益力は殆ど向上していない事がわかります。

今後も成長自体は横ばいだと思いますが、インフラ提供企業であり、もしNTTが無くなったら流石に困る人が多すぎるので有料ブリッジを持った差別化された強い企業である事がわかります。

百年投資家ならNTTに投資するか?

元々、政府の規制による有料ブリッジですし、有線は設備投資が膨大なので本家バフェットはあまり好きな企業ではないかもしれません。

しかし、別の見方として有線での通信インフラを維持するためには膨大な設備投資をする必要があり、NTTほどの膨大な設備投資を行える企業は日本には数社しか存在しないため、参入障壁が非常に高く、規制が無くなったとしても参入できる企業は限られているでしょう。

個人的には代替品(5G)の脅威が気になる

現時点では脅威になっていませんが、個人的には今後、5Gなどの技術革新があると有線で電話や光回線を繋げる必要が本当にあるか?有線を維持する必要が本当にあるか?という問題が出てくるような気がします。

5フォースで言う代替品の脅威と言うことになりますが(5フォースモデルは「カルビーはなんで営業CFが上がらないのか?」を参照)、今後、無線速度の向上や安定化が実現できた場合、有線利用者(電話や通信)が大幅に減り、設備を維持するための固定費が大きいだけに収益にマイナスの影響を与える可能性があります。

NTTドコモ株主という側面もあるのですぐに大幅なマイナスインパクトではありませんが5Gの動向などを考えた上で投資の意思決定をしたいと思いました。今回の記事が株式投資の参考になりましたら幸いです。