こんにちは百年投資家の株式投資です。今回は楽天の実質的なEPSを分析していきたいと思います。楽天の事業分析については今年の1月頃から初め、キャッシュフローを中心に分析してきました。

楽天は金融事業を持っていると共に、会計基準がIFRSなので"のれん"の減損によって純利益が減ったり、評価益によって純利益が大幅に増加したりするのでEPSを分析するためには、少し工夫が必要です。

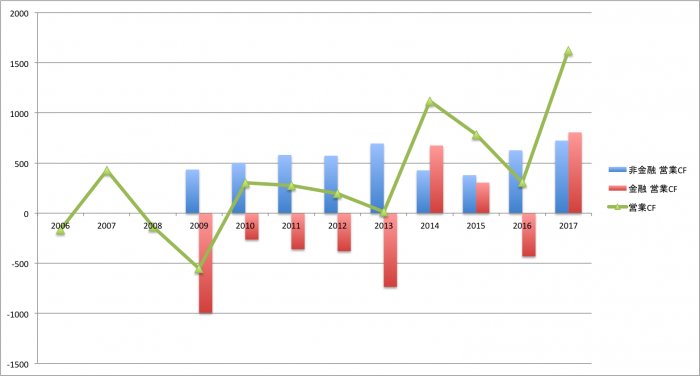

楽天のキャッシュフローの推移と実質EPSの推移

楽天のキャッシュフローを非金融と金融で分解すると上記のようになります(詳細は楽天(4755)の10年間のキャッシュフローを分析をご覧ください)。

非金融の営業CFは「のれんの減損」や「評価益」と言った物が控除されており、個人的には実質的なEPSを算出する元の数字にしていいと考えています。

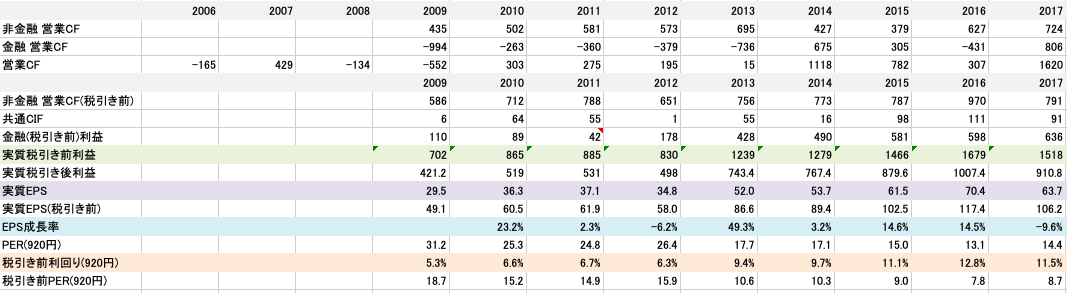

そこで、百年投資家は上記のように「(税引き前非金融営業CF+共通営業CF+金融事業の税前利益)×0.6」で概算の税引き後利益を算出し、発行済株式総数で割ってオリジナルの実質EPS(1株利益)を算出しました。

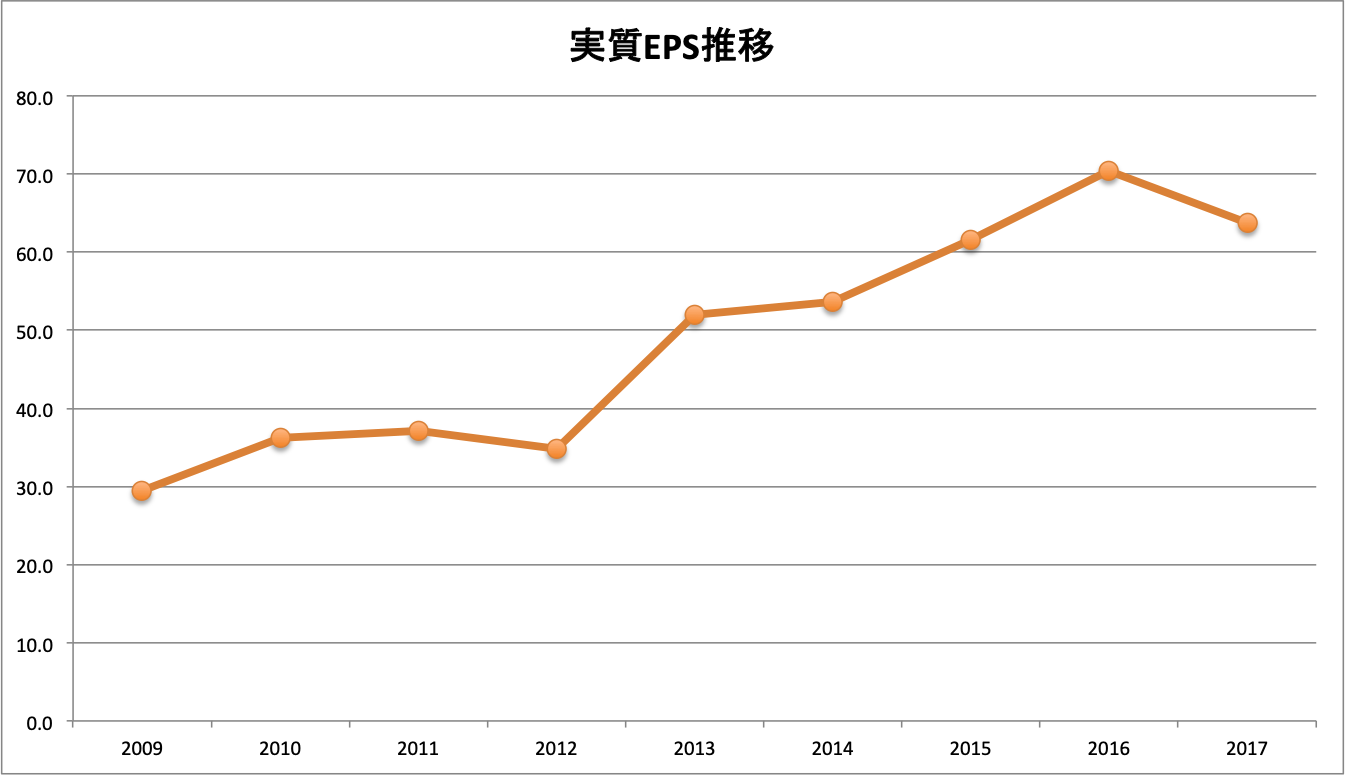

すると、実質的なEPSの推移は上記のようになります。実質的なEPSの成長率は計算すると平均で年率10.1%となり、計算上は2023年頃には実質的なEPSは112.8円程度まで上昇すると計算することができました。

百年投資家は楽天へ投資するか?

(画像引用元:松井証券![]() )

)

私の場合、このように算出した数字を元に投資を行うのですが、現在は昨年の決算をベースにした実質PERで13倍弱、今期ベースで11.8倍の水準まで下がってきたと考えています。

ポイントを中心とした経済圏を作っていくビジネスは競争優位性が高く、個人的に好きなビジネスモデルですし2005年(営業利益:約348億円)や2006年(営業利益:約291億円)に比べ確実に営業利益が成長しているので少しずつ株を集めています(私の場合、10万円以下の株は手数料0円の松井証券を使って株を集めることが多いです)。

今後の株価の動向についてはわかりませんが、百年投資家の場合、事業経営をしている関係上、毎年500万円程度は投資に使わなければならない余剰資金ができますので、良い会社については、事業ポートフォリオを広げるためにも少しづつ買っていきたいと考えています。今回の記事が株式投資の参考になりましたら幸いです。