こんにちは100年投資の未来です。今回はJXTGホールディングス(5020)と出光興産(5019)の業績推移やキャッシュフローについて分析していきたいと思います。

石油業界は斜陽産業(衰退産業)と言われていますが、近年業界再編・寡占化が進んでおり、現在、JXTGホールディングスはガソリン販売の50%を超えるシェアを握っています。

また、出光興産(昭和シェル石油は現在、出光興産の子会社)は30%を超えるシェアを握っています。

大手2社で国内ガソリン販売市場の8割りを超えるシェアとなっており、近年業者間転売品(業転玉)が減少し粗利が改善しています。

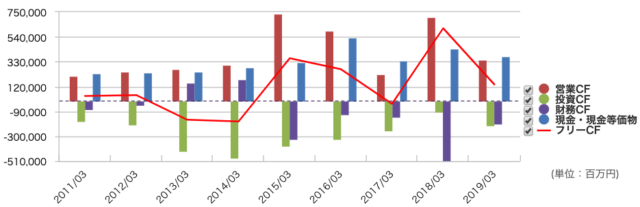

JXTG(5020)のキャッシュフローや業績を分析

(引用元:マネックス証券)

(引用元:マネックス証券)画像はJXTGホールディングス(5020)の営業キャッシュフロー(投資CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

JXTGは市況商品である石油を在庫として持っているため、評価減によって会計上(2015年までは日本会計基準、2016年からはIFRS)の業績が大きく変動し、2015年3月期と2016年3月期は赤字になっていますが、会計上の赤字はあまり気にする必要はありません。

営業キャッシュフローは増減がありますが、傾向としては2011年から右肩上がりになっており、好感が持てます。

一方、毎年ある程度の規模の投資CF(主に現状収益維持のための設備投資)が必要なビジネスモデルとなっており、大規模な投資CFを計上してもあまり収益(営業CF)が伸びていないことがわかります。

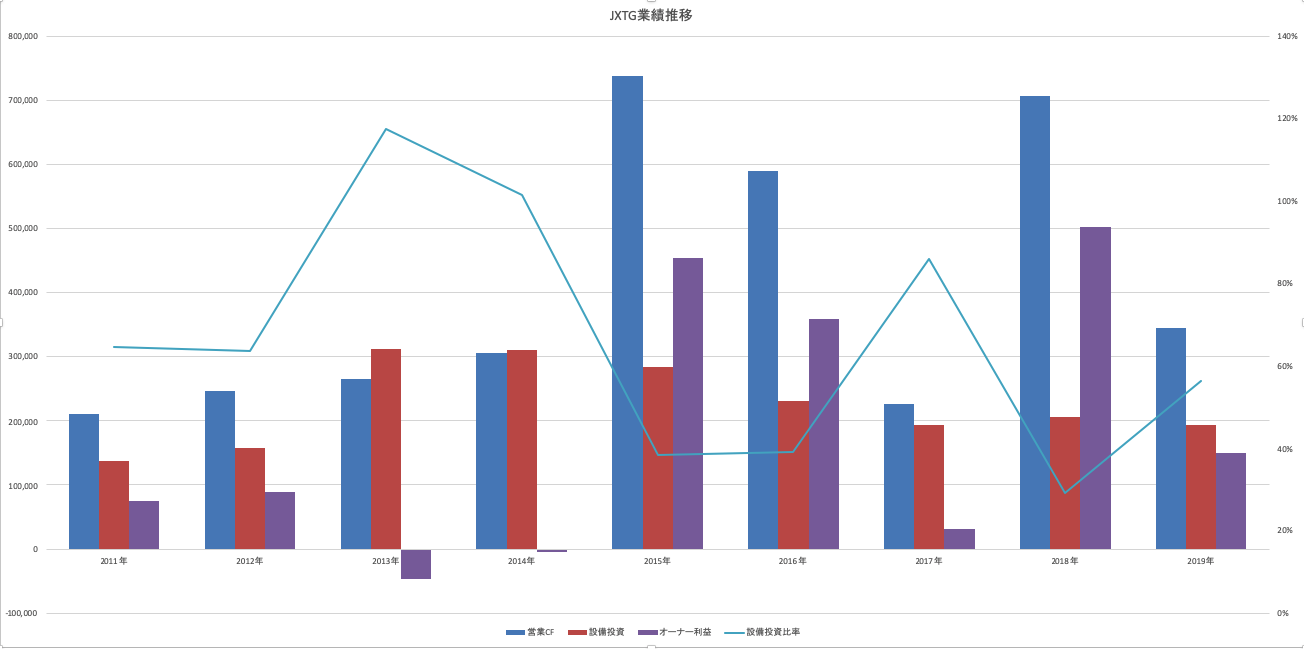

百年投資家が計算したオーナー利益

計算式

オーナー(株主)利益=営業CF−メンテナンス投資

ウォーレンバフェットなどの書籍で紹介されているオーナー利益の計算式は上記のようになっています。JXTGの場合、メンテナンス投資を投資CFの「有形固定資産の取得による支出」と定義し計算を行いました。

百年投資家が計算した過去6年間の平均オーナー利益は248,520百万円となっておりPOPR(株価オーナー利益倍率)は「1,668,804(時価総額)÷248,520(6年間の平均オーナー利益)=6.7倍(利回り14.9%)」となっており、割安感があります。

設備投資比率は6年間を平均すると49%となっていますが、減少傾向となっており、斜陽産業で寡占化が進んでいる現状を考えると今後はさらに設備投資比率が減少する可能性が高いです(そのため、FCFが改善する可能性が高い)。

経済的な堀はあるか?

JXTGは利益率やキャッシュフローの観点ではそれほど魅力はありませんが、寡占化された業界のシェアトップ(2位企業の倍近いシェア)の会社です。

JXTGに経済的な堀があれば永続企業として長年オーナー(株主)に利益をもたらしてくれるでしょう。一方、経済的な堀がなかったり堀が脆弱な場合、競合企業による模倣戦略によって、利益率は悪化するでしょう。

現在、シェア50%のガソリンスタンド事業は斜陽産業で参入のためには多くの設備投資が必要になる点で参入障壁は高いと言えそうです。

また、顧客のスイッチングコストも高く、仮にエネオス(ENEOS)が嫌いな人がいて、エネオス以外のガソリンを入れようと思っても、50%を超えるシェアを握っているエネオスのガソリンスタンドを使わないでいることは事実上難しく、経済的な堀は広いと考えています。

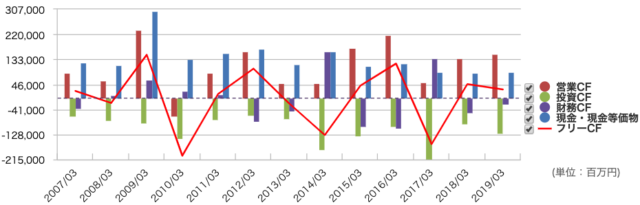

出光興産のキャッシュフローや業績を分析

(引用元:マネックス証券)

(引用元:マネックス証券)画像は出光興産の営業キャッシュフロー(投資CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

こちらも会計上の当期純利益が2015年と2016年に赤字になっていますが気にする必要はありません。

百年投資家が投資してる日本ハウズイングやセブン銀行、パイロット、サカイオーベックス、JT、ビオフェルミンなどと比べると綺麗なキャッシュフロー推移ではなく、自動車産業(トヨタ自動車など)や資源開発会社(国際石油開発帝石など)に近いキャッシュフロー推移と言えます。

CF推移を分析すると毎年膨大な額の投資CFを計上していますが、収益(営業CF)は殆ど伸びていません。

稼いだ現金を設備投資へ回さないと現状の収益を維持することができない構造のため、ビオフェルミンやファンコミュニケーションズなどと異なり、会社には現預金が殆ど貯まっていません。

百年投資家が計算したオーナー利益

計算式

オーナー(株主)利益=営業CF−メンテナンス投資

出光興産についてもJXTGと同様にPOPR(株価オーナー利益倍率)を計算すると「981,257(時価総額)÷56,424(6年間の平均オーナー利益)=17.4倍(利回り5.8%)」となっておりJXTGの方が割安感があると言えます。

ちなみに設備投資比率は57%となっており、直近6年の平均値を比べると若干ですが出光興産の方が高かったです。

ガソリン販売は残存者利益を得ることができる産業

3社によって寡占されていた通信業界(NTTドコモ、KDDI、ソフトバンク)は高収益体質だったことが知られています(楽天が加わり4社になると競争原理が働き収益性は落ちるでしょう)。

そのため、ブランディングしにくいコモディティ商材(ガソリン・通信自体・原油・農産物・その他ブランド力のない商品)でも寡占や独占が実現できれば収益性が大幅に高まります。

具体例として米国では4社の通信会社がありますが、孫正義率いるソフトバンクグループはスプリントの収益性向上のため、スプリント・Tモバイルの合併を進めました。

米国の通信会社

- Verizon Wireless(ベライゾン・ワイヤレス)

- AT&T Mobility(エーティー・アンド・ティー モビリティ)

- T-Mobile US(ティーモバイル US)

- Sprint(スプリント)

通信事業はインフラとしての重要性が高いため2社寡占の場合、独占禁止法の観点から法的規制が入る可能性が高い一方、4社寡占になると競争が激しく、収益性が低下することが知られており、3社寡占の収益性が最も高いとされています。

JXTGや出光興産が行なっているガソリン販売事業は斜陽産業ですが、ガソリン車が主流の現在では重要なインフラ事業となっており、プレイヤーが減れば減るほど、収益性が高まります。

斜陽産業かつ参入のための初期費用が高いため、新規参入企業が現れる可能性は低く、既存事業者は設備投資額やプロモーションコストを下げると共に、売値を上げることができるため、残存者利益(残存者利得)を得ることができます。

メモ

残存者利得(残存者利益)とは、競争相手である他社が撤退した後、生き残った企業のみが市場を独占・寡占することで得られる利益のことです。インスタントカメラ市場における富士フイルム、レコード針のナガオカ、ガソリン販売業など最終的には高収益体質の寡占や独占市場が形成されます。

百年投資家はJXTGと出光興産へ投資するか?

百年投資家はJXTG(5020)と出光興産(5019)を比べた場合、シェアが高く、割安なJXTGへ投資すると思います。

長期的な観点に立つと脱ガソリン車が進む可能性もありますが、日本国内で電気自動車化、自動運転化がどれだけ進むかは未知数です(世界的なトレンドとしては間違いなく電気自動車化が進むでしょう)。

シェアの高いJXTGと出光興産は少なくとも今後、10年〜20年は残存者利益を獲得できる可能性が高いと考えていますので、20年を超える長期投資としてはイマイチですが、5年程度のスパンで考えると良いパフォーマンスの投資になる可能性が高いと考えています。今回の記事が株式投資の参考になりましたら幸いです。