こんにちは100年投資の未来です。今回はNTT(9432)やNTTドコモ(9437)の企業分析を行なっていきたいと思います。

百年投資家が株式投資先を分析する場合、はじめにキャッシュフローの分析から初めます。通常、株主をリッチにしてくれる会社ではフリーキャッシュフローがほぼ全ての期間で黒字を維持しています。

NTT(日本電信電話)のキャッシュフローを分析

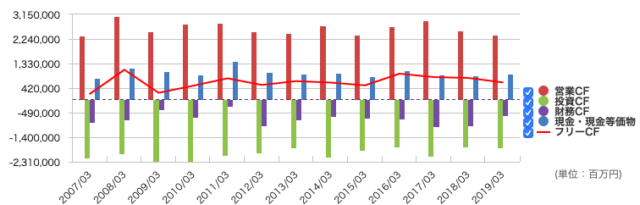

(引用元:マネックス証券)

(引用元:マネックス証券)画像はNTT(日本電信電話)の10年以上の期間にわたる営業キャッシュフロー(営業CF)・投資キャッシュフロー(投資CF)・フリーキャッシュフロー(FCF)の推移を示したものです。

毎年1兆円を超える膨大な投資を行なっていますが、営業CFは横ばいとなっており、投資CFは現在のビジネスの収益を維持するためのメンテナンス投資として使われていることがわかります(収益の拡大には寄与していない)。

13年間の平均PFCFR(株価フリーキャッシュフロー倍率)を計算すると「9,870,946百万円(時価総額)÷646,809百万円(平均FCF)=15.3倍(利回り6.6%)」となります。

ストック型のビジネスモデルですが、有線インフラの維持に毎年膨大な設備投資が必要なためフリーキャッシュフローが出にくく、PFCFRはまずまずの水準となっています。

百年投資家やバフェットは投資するか?

キャッシュフロー(営業CFやFCF)の推移を見ればわかる通り、実質的に収益の成長はしていませんが株価はアベノミクス前の2倍以上になっています。

以前の株価水準だとPFCFRが10倍以下なのでブランド力なども加味すればかなり割安感がありましたが、現在の水準だと成長性を加味すると投資しにくいように感じます。

NTTドコモ(9437)のキャッシュフローを分析

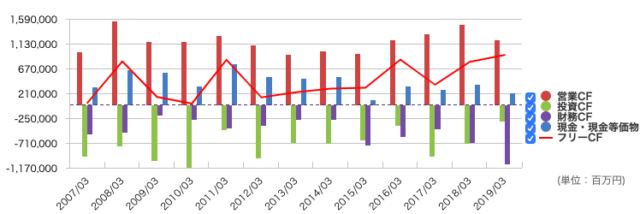

(引用元:マネックス証券)

(引用元:マネックス証券)NTTドコモは国内最大の移動体通信会社でNTT(日本電信電話)の子会社です。NTTに比べると若干ですが、右肩上がりの営業CFのトレンドを見て取ることができます。

13年間の平均PFCFR(株価フリーキャッシュフロー倍率)を計算すると「8,848,368百万円(時価総額)÷439,892百万円(平均FCF)=20.1倍(利回り5.0%)」となっており、NTTよりも少し割高で取引されています。

NTTよりも若干割高ですが将来性を考えると有線通信よりも無線通信の方が社会インフラとしてのニーズは高いので、2社を相対比較したバリエーションとしては妥当な水準だと感じました。

また、配当利回り(約4.5%)とPFCFR利回り(5.0%)がほぼ同一なので13年間を平均すると事業で得たフリーキャッシュフローのほぼ全てを配当金として支払っていることがわかります。

そのため、配当金を増額する余地はほとんど残っておらず、グラフのように会社に現預金は蓄積されていません(サカイオーベックスやオービックなどは配当金を支払っても現金が余るため、会社に現預金がどんどん蓄積されています。蓄積された現金は不景気時には緩衝材として作用するとともに、成長のためのM&Aや自己株買いに使うこともできます)。

通信事業者への株式投資まとめ

今回取り上げた会社はどちらも百年投資家が好きなストック型のビジネスを展開しています。PFCFRが10倍以下のような水準の場合、実質的なオーナー利回りは10%を超えてくるのでこのような水準で投資を行うことができれば、負ける可能性は限りなく0に近いと言えます。

PFCFR(株価フリーキャッシュフロー倍率)が高いので現在の株価水準で投資する予定はありませんが、今後、株価が落ちる局面がありましたら拾っていきたいと考えています。今回の記事が株式投資の参考になりましたら幸いです。