こんにちは投資家の百年投資家です。今回は優良会社の一つであるセブン銀行(8410)について分析していきたいと思います。セブン銀行は300円以下になったら買おうと思っていた会社で現在は1300株程度、購入しています。

セブン銀行の業績分析

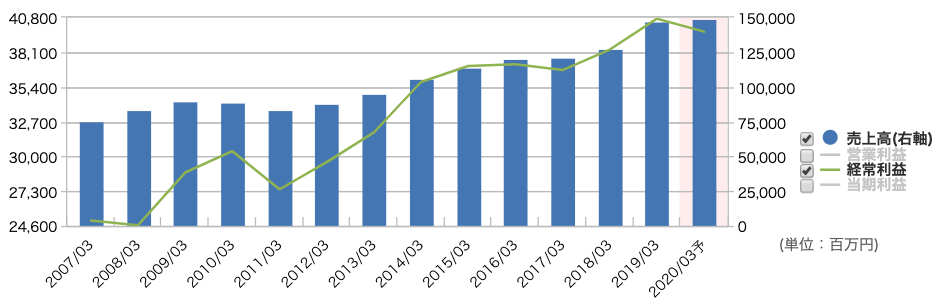

(引用元:マネックス証券)

セブン銀行はストック型のビジネスモデルを保有しており、売上高、経常利益共に右肩上がりとなっています。

損益計算書(P/L)を見ればわかる通り、ビジネスモデルはATMの手数料収入が大半となっており、従来型の銀行業というよりも小売店(コンビニ)に近いビジネスモデルです。

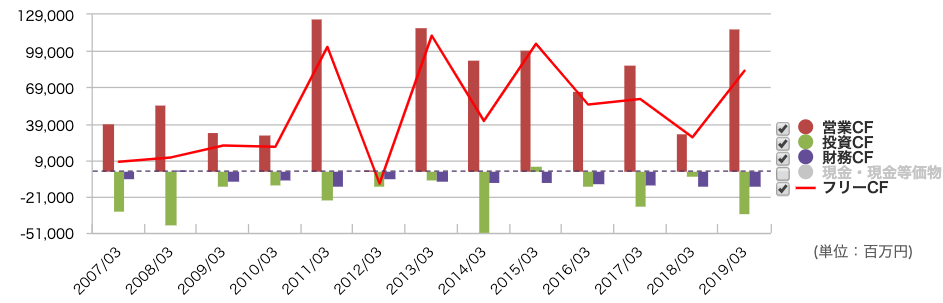

(引用元:マネックス証券)

キャッシュフロー計算書の営業キャッシュフローは銀行業なので小売業や製造業に比べると少し読み取りにくいですが営業CFは黒字を維持しており、フリーキャッシュフローも確保できています。

ATMのコストは他行に比べると規模の経済性の観点からも製造コストが安く、さらに、構造面(無人ATMに比べると重量やセキュリティー面でコストをかけないで済む)の優位性があるため、イニシャルコスト(初期の製造コスト)が安いです。

オペレーション(運営管理)部分でも店舗売り上げでATM紙幣を補充する事ができるため、警備会社によって現金の輸送や補充をする必要のある他行(地方銀行など)に比べると運営費用を安くする事ができています。

セブン銀行(ATM)の今後

ATMの今後としては斜陽産業と言えますが、斜陽産業は寡占か独占化すればPPM(プロダクトポートフォリオマネジメント)でいう、金のなる木に変わります。

従来型の銀行業界(いわゆる金貸し業)は斜陽産業なのに銀行の数が多すぎなので全く美味しくない市場です。

しかし、ATM業界で見ると、地銀については店舗の縮小と共にATMの縮小が進んでおり、今後はセブン銀行やローソン銀行、ゆうちょ銀行などのATMのシェアは上がっていくと考えられます。

セブン銀行の成長戦略(セブンペイ)がダメな点

セブン銀行はこれまでブルー・オーシャン戦略で競合がいないビジネス領域で戦ってきました。セブン銀行も出資しているセブンペイ事業は現在「ヤフーソフトバンク連合(paypay)」「楽天グループ」「ライン」「メルカリ」など強豪がひしめく市場となっています。

この市場で勝ち抜くのは容易ではなく、おそらく後発のセブン銀行はほとんどシェアを取ることはできないでしょう。シェアを取るために使ったキャッシュをまともに回収できる可能性は低いため、百年投資家的には好きな成長戦略ではありません。

セブン銀行への株式投資まとめ

セブン銀行はPERや配当利回りなどの観点で割安感があります。今後、ATM事業は縮小していく可能性が高いですが、シェアが上がり、ATM開発コストを下げる事ができれば利益水準を維持することは可能です(顧客の価値は"立地"と"利便性"であり、別に新しいATMを望んでいないので古いATMを可能な限り長く使ってFCFを厚くした方がいいと思います)。

個人的にはあまり良い成長ストーリーがないので、現状維持でFCFを厚くして自社株買いや配当にお金を使った方が良いと思っています。経営権を握っているわけではないので、会社がどの方向に行くか様子を見ながら買い増しするか考えていきたいと思います。今回の記事が株式投資の参考になりましたら幸いです。