こんにちは100年投資の未来です。今回は世界的なエレクトロニクス企業であるソニー(6758)の業績やキャッシュフローなどの推移を分析していきたいと思います。

ソニーは現在、オーディオ・モバイル・ビデオ・テレビ・情報通信・半導体・電子デバイスのエレクトロニクス分野、映画・ゲーム・音楽のエンターテインメント分野、銀行・保険の金融分野の3セグメントで事業を多角的な事業を展開しています。

まずまずのブランド力を持ち、以前ほどではありませんが現在でもある程度の消費者独占力を保有しております。

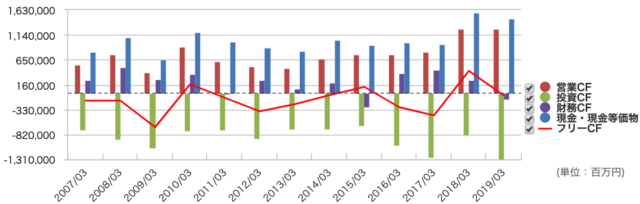

ソニー(6758)のキャッシュフローの推移を分析

(引用元:マネックス証券)

(引用元:マネックス証券)画像はソニーの営業キャッシュフロー(営業CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移を示したグラフです。

営業CFが右肩上がりのトレンドなのは良い点ですが、現状維持のためのメンテナンス投資が必要なため、投資CFが大きくFCFは赤字傾向となっています。

投資CFの中身

投資CFには現状の営業CF(収益)を維持するための「メンテナンス投資」と「成長のための投資」が含まれています。

理想的なビジネスはメンテナンス投資・成長のための投資が殆どかからないビジネスでそのようなビジネスの場合、オービックのようなキャッシュフロー(営業CFやFCF)の推移になることが知られています。

ソニーの場合、トヨタ自動車などと同様に大規模なメンテナンス投資が必要なためフリーキャッシュフローが伸びない傾向があります。

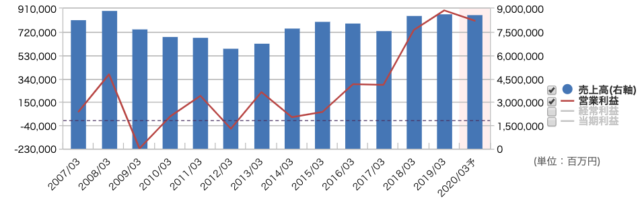

ソニーの米国会計基準の業績推移を分析

(引用元:マネックス証券)

(引用元:マネックス証券)先ほどはソニーのキャッシュフロー推移を分析しましたが上記は米国会計基準上の業績推移です(ソニーは少なくとも2007年以前から米国会計基準を採用している)。

当期純利益は2009年、2010年、2011年、2012年、2014年、2015年に赤字を計上しています。

また、営業利益ベースでは2009年と2012年のみ赤字です。業績推移が悪かったとしても毎年フリーキャッシュフローが出ているような会社ならば投資することもありますが、ソニーの場合、FCFが出ていないので投資先としては厳しいように感じます。

直近の各種指標は下記の通りですが、利益変動が大きいのでROEなどは平均値の方がより企業実態を反映していると思います。

各種投資指標

- PBR:1.33倍

- PER:15.09倍

- ROE:13%

- 配当利回り:約0.6%

- 13年間の平均PFCFR:赤字のため計測不能

百年投資家やバフェットはソニーに投資するか?

ソニーはある程度のブランド力のある会社ですが、業績推移(特にFCF推移)を見る限り魅力は感じれませんでした。

消費者独占型のストックビジネスが増えてくるようならば営業CFやFCFが安定し、企業価値が上がってくる可能性がありますが、現時点では割高という印象です。今回の記事が株式投資の参考になりましたら幸いです。