こんにちは100年投資の未来です。今回は総合素材メーカー東レ(3402)のキャッシュフローや業績推移を分析していきたいと思います。

百年投資家が投資先を探すとき、単年度の業績はほとんど重視しておらず少なくとも10年程度の業績(利益率やキャッシュフロー)がどのように推移したかを必ずチェックしています。

東レ(3402)のキャッシュフローの推移を分析

(引用元:マネックス証券)

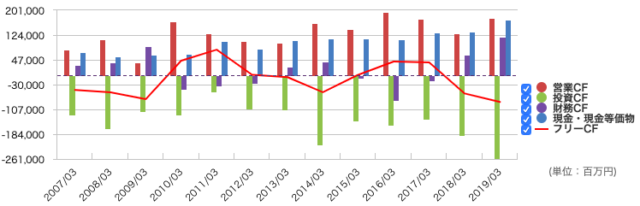

(引用元:マネックス証券)画像は東レ(3402)の2007年から2019年の営業キャッシュフロー(営業CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

キャッシュフローを分析すると営業CFは右肩上がりの傾向となっていますが、設備投資や買収による投資CFが毎年多く発生しており、フリーキャッシュフローは赤字の期間が多くなっています。

仮に百年投資家がキャッシュフローの推移だけで投資の可否を決める場合、東レには投資しないでしょう。

東レとは

東レは有機合成化学・高分子化学・バイオテクノロジー・ナノテクノロジーをコア技術に、ファッションから航空・宇宙用途に至る合成繊維・合成樹脂の化学製品や情報関連先端素材を製造・販売しています。

主力製品の一つである炭素繊維はボーイング787に採用されるなど、話題性が高く、株価も過去に何度か高騰したことがあります。

東レの長期業績推移を分析

(引用元:マネックス証券)

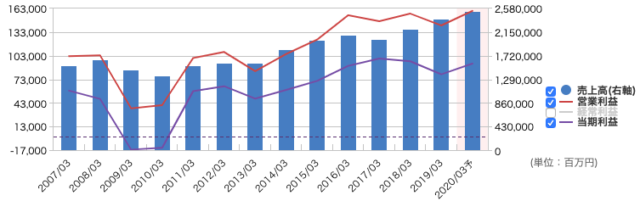

(引用元:マネックス証券)画像は東レの長期業績の推移です。リーマンショック後に当期純利益が2年間赤字になっていますが、営業利益ベースでは黒字を維持しています。

会計基準上の利益は右肩上がりとなっており、この傾向が続くと仮定した場合、PERやPBRは若干の割安感があります。

一方、実質的な企業の割安度を評価しやすい平均株価フリーキャッシュフロー倍率(PFCFR)は累計FCFが赤字のため、計測できず、PFCFRの観点で分析すると割高です。

各種投資指標

- PBR:0.95倍

- PER:13.03倍

- ROE:7.15-10.89%

- 配当利回り:約2.11%

- 13年間の平均PFCFR:赤字のため計測不能

百年投資家やバフェットは東レに投資するか?

ウォーレンバフェットは消費者独占力のあるBtoCビジネスが好きなので東レには投資しないでしょう。

ちなみに百年投資家も東レのビジネスモデルはBtoBのフロー型なので個人的にはあまり好きではありません。また、素材系企業で景気動向によって業績が大きく左右される点も好きではありません。

もし、東レへの投資を検討している場合、決算短信などの投資キャッシュフロー(投資CF)の中身を分析し「現状維持のためのメンテナンス投資」が少なくて済んでいるようならば長期投資を検討しても良いと思います。

百年投資家がざっくりキャッシュフローの推移を見た限りでは経験上、メンテナンス投資がかかるビジネスと判断しましたので投資しませんが、10年程度の投資CFの中身を分解しグラフ化すれば「メンテナンス投資部分」と「成長のための投資部分」の概算額を算出することができると思います。今回の記事が株式投資の参考になりましたら幸いです。