こんにちは百年投資家の株式投資です。今回はJTの長期業績を分析して行きたいと思います。百年投資家は現在、JTの株は持っていませんが、タバコ事業は設備投資がほとんどかからないと共に、規制によって広告宣伝費が低く済む(広告ができない)ため、営業利益率が高いことで知られています。

JTのキャッシュフローを分析

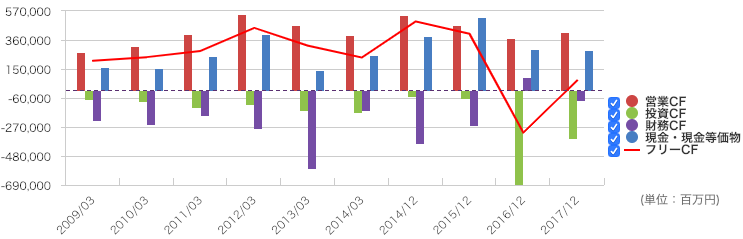

(画像引用元:マネックス証券)

JTのキャッシュフローの推移は上記の通りです。2016年や2017年は買収のため投資CFが大きくなっていますが、現在の売上高(競争力)を維持するために必要な投資CF(設備投資)は500〜600億円程度となっており、膨大な営業CF(毎年3000〜5000億円程度)に対して少ない研究開発・設備投資で収益を維持できます。

そのため、年間2000〜5000億円程度のFCF(フリーキャッシュフロー)計上することができ、配当金や次の大型買収のための資金を蓄積することができます。

なお、配当金の支払いによるCOFはキャッシュ・フロー計算書によると2000〜2500億円程度なので配当金を支払ってもさらに自由になるお金(将来の買収に使えるお金)を蓄積することができます。

日本たばこ産業の長期業績

基本的に百年投資家は景気動向によって赤字転落するような弱い会社は好きではありません。そのため、長期の業績を分析する場合、直近で大半の企業が赤字転落したリーマンショック時にどのような業績推移になったかを分析することが多いです。

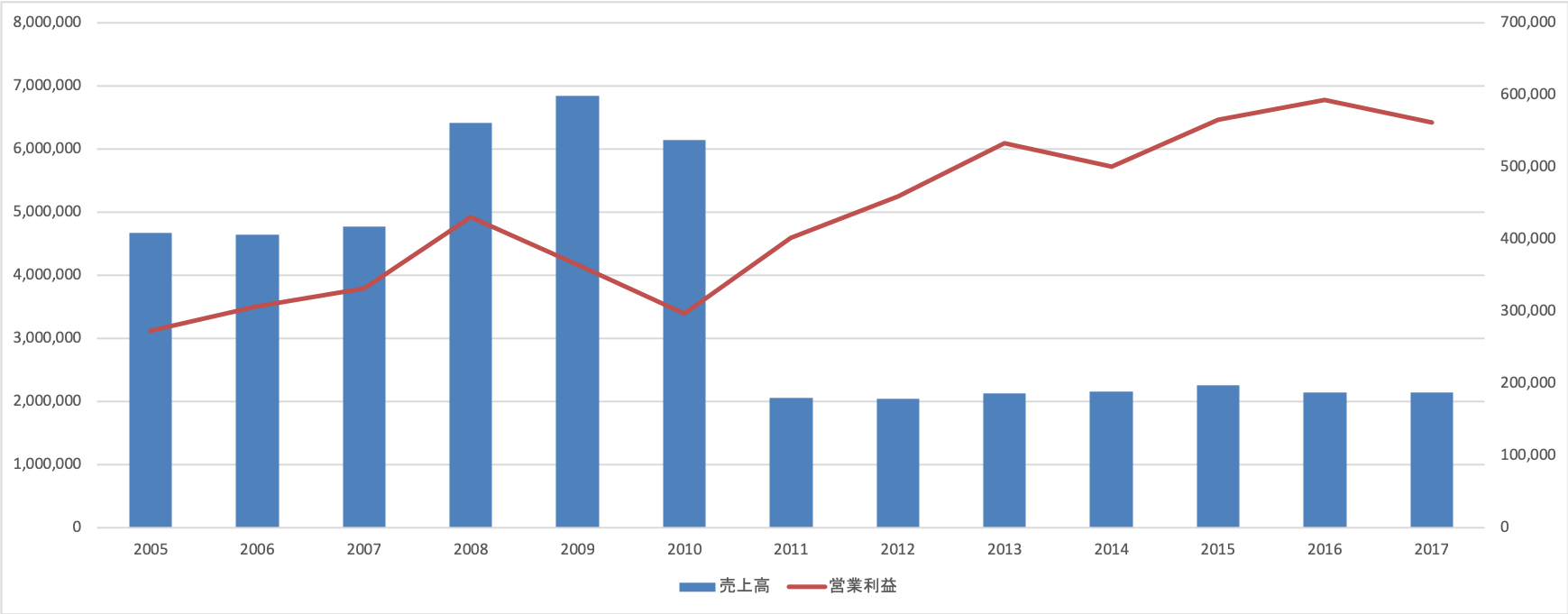

JTの場合、会計基準と決算月を変更しているので上記は完全な連続データではありません。特に会計基準は暖簾(のれん)償却のある日本会計基準からのれん償却の無い国際会計基準(IFRS)へ変更しているので営業利益ベースでの推移を見るよりも営業CFベースでの推移をみた方が連続性があります。

どちらで見てもJTはリーマンショック後のもっとも業績が悪化した時でも十分な利益(営業利益や営業CF)を稼いでいたので合格です。

2005年からの営業CFと営業利益の推移を比較して見てみると営業利益は基本的に右肩上がりなのに対し、ここ数年営業CFが落ち込んでいます。

分析してみると、直近だと棚卸資産の増加が気になりますが、未払たばこ税の増減などについてはあまり気にしないでいいでしょう。中長期的に営業CFが伸びていくようならば問題はありません。

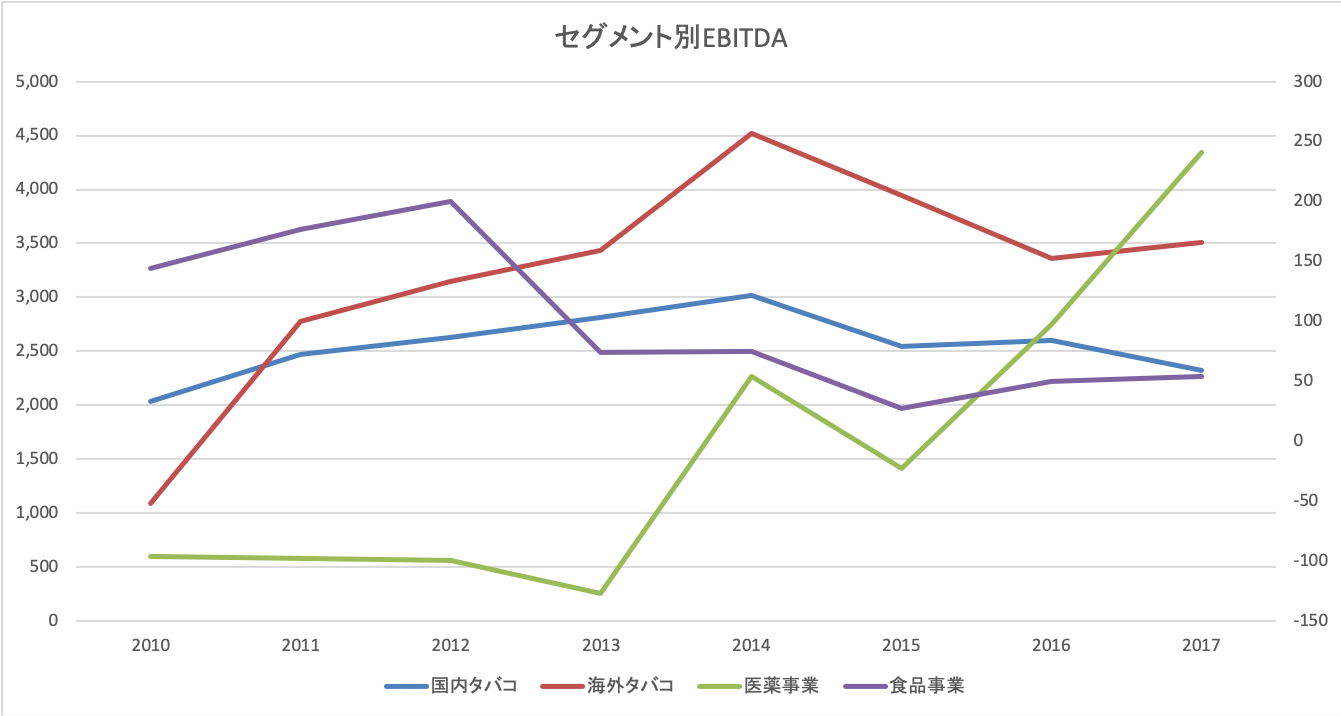

多角化セグメントのEBITDA推移

JTの場合、主力のタバコ事業が非常に大きいため医薬事業や食品事業(現在は加工食品のみ)の業績に与えるインパクトはほとんどありません。

医薬品事業のセグメント(右軸)についてはこれまで、赤字を垂れ流していましたがここ最近は黒字化できています(2019年は子会社の鳥居薬品が赤字転落する可能性が高いので医薬品事業は厳しいかもしれませんが・・・)。

百年投資家はJTに投資するか?

現在保有しているポートフォリオには国内外を含め、タバコ産業の会社が含まれていないためJTは購入したいと考えています。

直近の株価だと配当利回りは5%を超えますし、チャート的にも悪く無い水準です。これ以上株価が下がった場合、6%を超える配当利回りになりますので余程、業績が悪化するなどが無い限りは2400円台が底だと考えています(JTは景気後退局面でも業績が悪化しにくいです)。今回の記事が株式投資の参考になりましたら幸いです。