こんにちは百年投資家の株式投資です。今回はコンビニのフランチャイズ事業に特化していたならば超優良企業だったセブン&アイ・ホールディングス(3382)についてバフェット式で分析していきたいと思います。

セブン&アイ・ホールディングスは超優良企業(セブンイレブン)とお荷物企業(イトーヨーカ堂やそごう、西部など)が合わさった会社となっており、超優良企業のセブンイレブンだけならば利益率やROEも高く、本家バフェットも投資していたかもしれません。

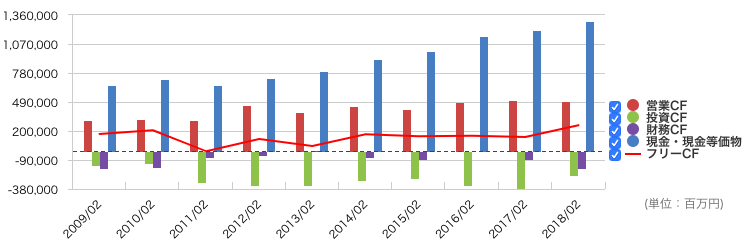

セブン&アイ・ホールディングスのキャッシュフロー

(画像引用元:マネックス証券)

セブン&アイ・ホールディングスのキャッシュフローは上記の通りです。非常に綺麗なキャッシュフローの推移となっており、FCFは2011に若干の赤字に転落していますが10年間ほぼ黒字を維持しています。

また、営業CFは上昇しておりFCFを出しながら事業拡大ができていることがわかります。フランチャイズ(FC)のビジネスはコカコーラがボトリング(利益率が低い事業)を外部に任せているのと同様、利益率が低い実店舗の小売業を外部に任せているので利益率が高くなる傾向があります。

本部(フランチャイザー)はブランディングとプロダクトミックス、商品開発、立地戦略など、利益率の高いに事業や戦略立案に集中できますし、各フランチャイザーからロイヤルティを取れるので収益が安定します。

セブン&アイ・ホールディングスの微妙な点

個人的にセブン&アイ・ホールディングスで微妙なのは多角化が下手な点とお荷物企業(2005年に経営統合したヨーカ堂やデニーズなど)の存在です。唯一、セブン銀行は非常に綺麗なビジネスだと感じましたが、他の事業(ニッセンHD・百貨店・ヨーカ堂・デニーズなど)は正直好きになれません。

株価は2013年以降、上昇しており、株価は特に割安感があるわけではありません。経営統合後の営業利益は2006年が2449億円、2007年が2868億円となっており直近は4000億円弱なのでここ10年強で1000億円以上の営業利益を積み増しすることができています。

百年投資家はセブン&アイHDに投資するか?

コンビニはPBが強くなってきていますし、事業モデルがわかりやすいと共に成長力もあるためPERが高くなっています。個人的にはPER20倍を超えるような金額で買っても10年単位で考えるとあまり儲かるイメージは無いので最近は全く買っていません。

店舗ビジネスはITが進展したとしても必ず必要になりますし、様々な付随機能をつけることで1店舗当たりの利益も上昇させる事ができる思います。

ただ、今後は人手不足もさらに深刻化する可能性が高いですし、多様な付随機能を持ったコンビニはamazon goのように完全IT化させにくく、人材雇用の面でリスクがあるでしょう(差別化という意味ではプラスですが、標準化という意味ではマイナスです)。

今後、経済的なショックによって株価が落ちてPERが落ちるようならば追加投資を行なって行く予定です。今回の記事が株式投資の参考になりましたら幸いです。