こんにちは百年投資家の株式投資です。今回は本家バフェットが好きそうな花王(4452)のキャッシュフローを分析していきたいと思います。花王はトイレタリー(日用品)市場で高いシェアを保有しており、アタック、メリーズ、マジックリン、キュキュット、ロリエ、ブローネなど、消費者独占力の高い商品ラインナップ(ブランド)を保有しています。

花王のキャッシュフローを分析

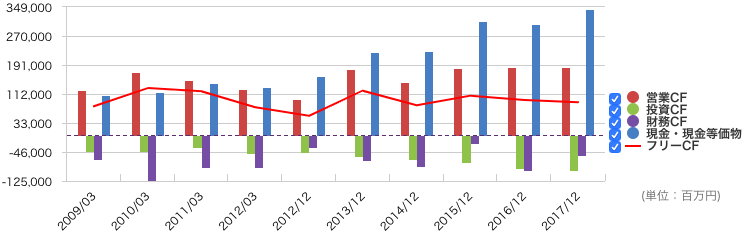

(画像引用元:マネックス証券)

花王はオービックほど綺麗ではありませんが、非常に綺麗なキャッシュフローの推移となっています。投資CF(設備投資)が少なくても1000億円を超える膨大な営業Cfを確保できており、このことは商品がコモディティではなく、消費者独占力が高いことを示しています。

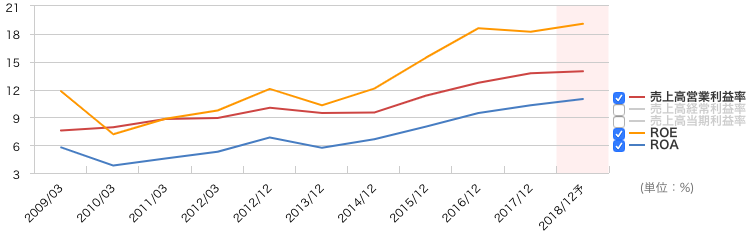

(画像引用元:マネックス証券)

また、利益率は向上してきておりヤフーや楽天を中心としたIT企業が昨今、シェア拡大競争により売上高の拡大に対し利益が伸びず利益率が低下してきているのとは対照的です。

ROEは直近で15%を超えており、わかりやすいビジネスモデルのため株価が割安なら本家バフェットが日本に住んでいたら等する可能性が高い会社と言えます。

花王の利益率の高さの源泉

花王は「素材開発→商品開発→物流」までを自社もしくは系列会社で行なっており、垂直統合が進んでいます。

競合他社の場合、商品開発のみのケースが殆どですが、それに比べると中間マージンが省けると共に、小売店(ドラックストアやスーパー)からの情報を開発部門(素材や商品)へ伝えやすく、消費者ニーズにあった商品を開発しやすいという強みがありあす。

今後、国内市場が急拡大するようなことは無いと思いますが「金のなる木(ブランド)」を多数保有している花王はそこで得たキャッシュを元に成長戦略(新商品開発や新市場開発、多角化など)に打って出る事ができるので非常に強固なビジネス基盤を持っていると言えます。

百年投資家は花王に投資するか?

(画像引用元:kabutan)

成長力があり、今後も成長を続ける可能性が高い花王ですが、現在、株価は高くなっておりPERの面では割安感はありません。

また、2003年〜2008年頃については売上高の拡大(約8600億円→1兆3200億円)に対して営業利益(約1140億円→1160億円)は横ばいです。他の業界でも成長の種を撒いている時期は一時的にこのような傾向を示す事があり、売上高が伸びても利益率が下がり、利益が横ばい、株価が伸び悩みます。

今後、再度、成長のための種まき局面がきた段階では売上高の上昇に対して利益が伸び悩み株価が横ばいもしくは下落傾向に入る可能性が高いです。

そのような局面では株価の評価も低くなりがちなので、そのような時に投資していきたいと考えています。今回の記事が株式投資の参考になりましたら幸いです。