こんにちは百年投資家の株式投資です。今回はクックパッド(2193)のROEの10年間推移・キャッシュフロー計算書の推移などについてバフェット式(バフェトロジー)で分析していきたいと思います。なお、この記事は「クックパッド(2193)への株式投資をバフェット式で分析」の続きとなっております。

高いROEを維持しているか?

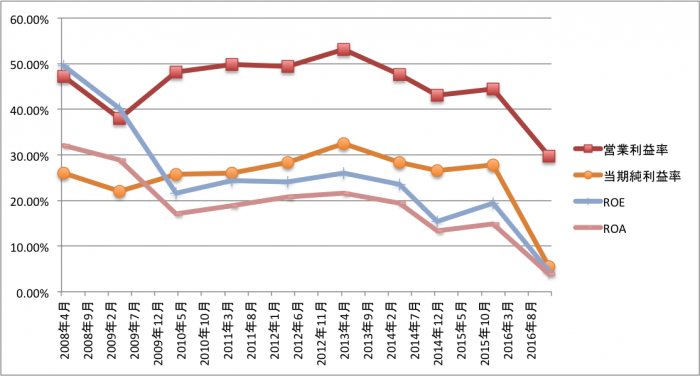

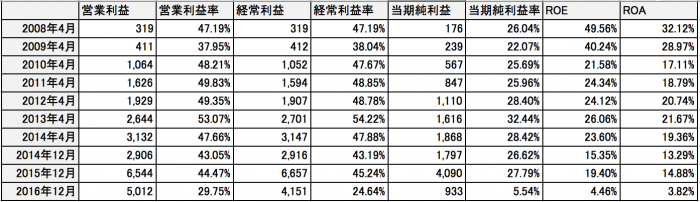

ROEの推移は上記の通りです。直近は減損があり純利益が削られてしまったのでROEが下がりました。10年間の推移としても年々、ROEが下がって来ているのが気がかりです。

上記の2008年〜2016年の平均ROEは24.87%と驚異的ですが直近はROEが下落傾向にあり最新の2017年12月決算ではROE=14.87%となっています。直近5年(2014年4月〜2017年12月)の平均ROEは15.54%となっており、ROE=15.54%を基準に将来の収益性を計算します。

現状維持に内部保留の大きな割合を再投資する必要があるか?

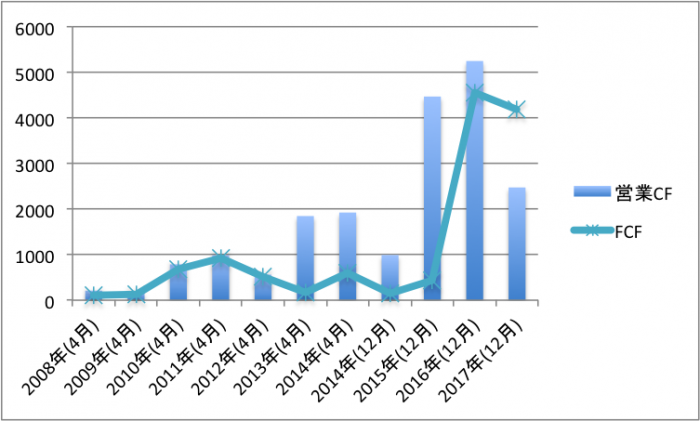

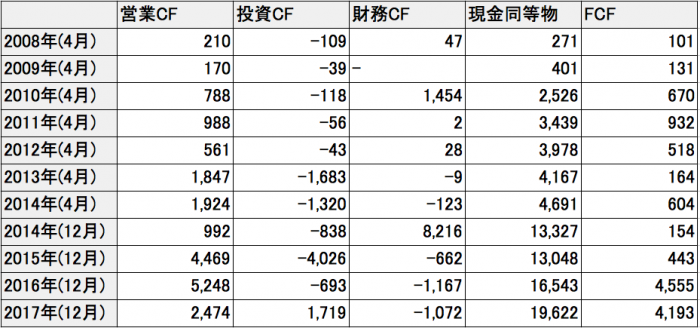

現状維持にどれだけの投資CFが必要か?という考えはバフェット自身も重視しており、ビジネスモデルによって必要な投資CFが大きく異なります。私の場合は不動産投資・アフィリエイト(webメディア)・法務事務所・ネットショップなどの事業も行っているのでそれら事業と比較しながら分析します。

現状維持にどれくらいの資金を再投資しなければならないかは、フリーCF(FCF)を見るのが最も簡単な方法ですが、コングロマリットや多角化した企業では投資CFの内訳が「現状維持の為の投資CF」なのか「新規事業の為の投資CF」なのかを見極める必要があります。

ソフトバンク(9984)などのキャッシュフロー(CF)の推移を見ると近年では投資CFが大きいためFCFが赤字ですがソフトバンクのFCFが赤字なのは「現状維持のため」ではなく「新規事業のため」なので問題ないと言えます(正確に分析するのならばCF計算書の内容を細かに分析する必要があります)。

クックパッドの場合、穐田誉輝さんが社長の時には多角化を行い投資CFが大きくなりましたが現在の佐野陽光さんが率いる段階では投資CFはあまり大きくありません。

webメディア事業で面白いなと思うのは投資CFが無くても業績が上昇して行く事です。webメディア事業の場合、人件費投資自体が新しいwebメディアを作る投資CFの役割を果たすため追加の投資(設備投資や他企業買収)を行わなくても業績が拡大するケースが多々あります。

クックパッドは強固な財務基盤を有しているか?

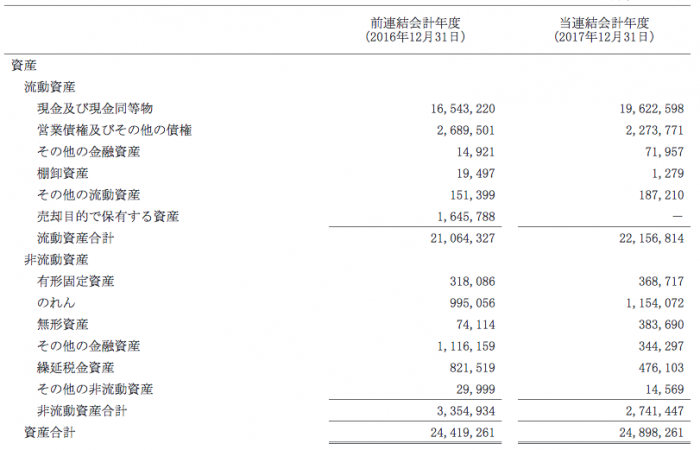

(画像引用元:http://pdf.irpocket.com/C2193/hHid/qWj2/fjp4.pdf)

B/S(貸借対照表)を見ると資産の部には膨大な現金がある事が判ります。また、これまでに膨大な利益を積み上げて来たため自己資本比率90%以上と財務基盤は強固です。

個人的には営業CFのキャッシュで投資CFを十分まかなう事が出来るため200億円近くの膨大現金は自社株買いに利用した方が良いと思います。

仮に200億円を自社株買いに利用した場合、発行済株式総数は7500万枚程度まで減らす事が出来ます(現在の発行済株式総数は約1億700万枚)。

7500万枚まで発行済み株式総数を減らした場合のEPSは34.91億円/7500万枚=46.54円となっており、大幅にEPSを上昇させる事が出来ます。また、46.54円で計算したPERは603/46.54=12.95倍となります。

自社株買いによって事業基盤が傾けば問題がありますがクックパッドの場合、投資CFを行わなくても人件費投資で事業拡大は可能ですし、膨大なFCFがありますので100億位を上限に自社株買いをしても問題ないでしょう!

クックパッドは自社株買い戻しに積極的か?

cookpadはご存知のように現在、自社株を積極的に買ってはいません。また、ROE15%を超えるような投資先を見つけれておらず、B/Sには現金が積み上がっています。

文字数も長くなってしまったのでこの先につきましては「クックパッドの予想EPSと将来の株価予想」で記載して行きたいと思います。なお、追加文章を加えたクックパッド分析の書籍も発売しております。今回の記事が株式投資の参考になりましたら幸いです。