こんにちは百年投資家の株式投資です。今回は前回分析したマーケットプレイス・EC事業以外の事業である楽天のコミュニケーション事業を分析していきたいと思います。投資の神様ウォーレン・バフェットもよく言っていますが、株式投資を行うためには投資対象のビジネスモデルをよく理解していることが重要です。投資対象が消費者独占力(強力な競争優位性)のある事業を保有している場合、投資家をお金持ちにしてくれます。

楽天のコミュニケーション事業の競争優位性

(画像引用元:https://mobile.rakuten.co.jp/)

楽天のコミュニケーション事業でメインとなるのは楽天モバイル、Viber、携帯キャリア事業です。その中でもっとも注目したいのは設備投資も巨額となる携帯キャリア事業です。

現在は「楽天モバイル」ブランドのもと、MVNO(Mobile Virtual Network Operator、仮想移動体通信事業)事業を展開していますが携帯キャリア事業に進出することで安定した通信料収入を得ることができます。

携帯の通信ビジネスは有線ビジネスに比べるとネットワーク維持にかかるランニングコストが低く、日本はARPUが高いことから高収益ビジネスと言われています。事実、NTTドコモ、KDDI、ソフトバンクは通信事業で多額の収益をあげています(私はKDDIと中国のチャイナモバイルへ投資をしています)。

楽天モバイルの現状

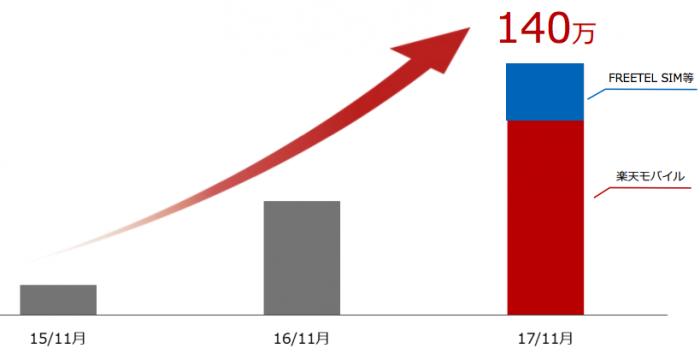

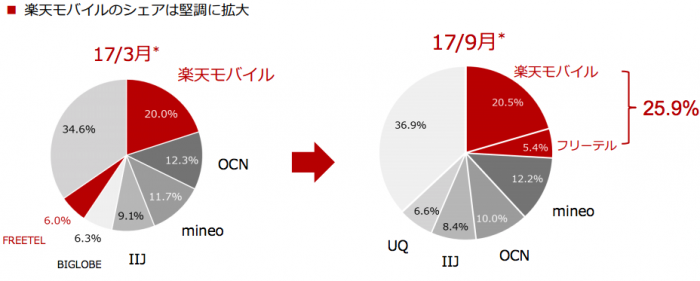

楽天モバイルのユーザー数は基本的に右肩上がりとなっており2017年11月時点で140万人の会員数を誇ります。マーケットシェアではMVNOの25.9%のシェアでMVNOの中ではもっとも顧客数が多いですが大手社(ドコモ、KDDI、ソフトバンク)に比べると1/10以下の市場シェアとなっています。

楽天の今後の展開としてはソフトバンクの携帯キャリアビジネスの展開手法が参考になるでしょう!特に最近ではヤフーショッピング等で「ソフトバンクユーザーはポイント5倍」のようなキャンペーンを行っており楽天も同様のサービスを行うことで強固なEC事業を保有していないNTTドコモやKDDIからシェアを奪えるかもしれません。

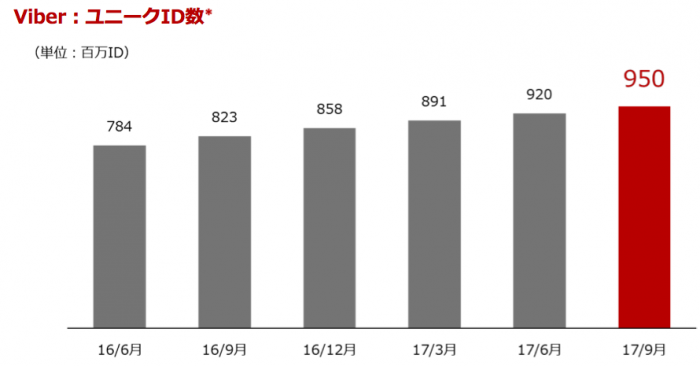

Viber事業

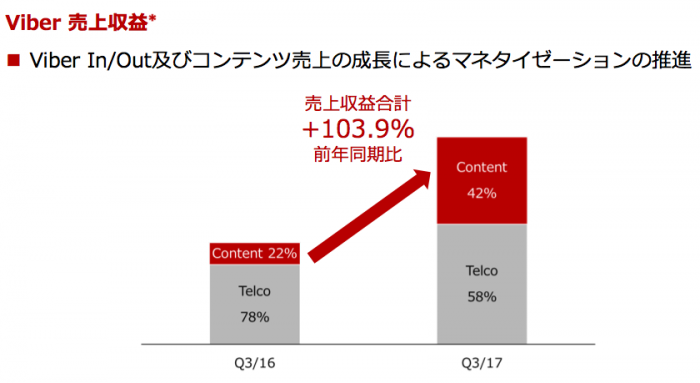

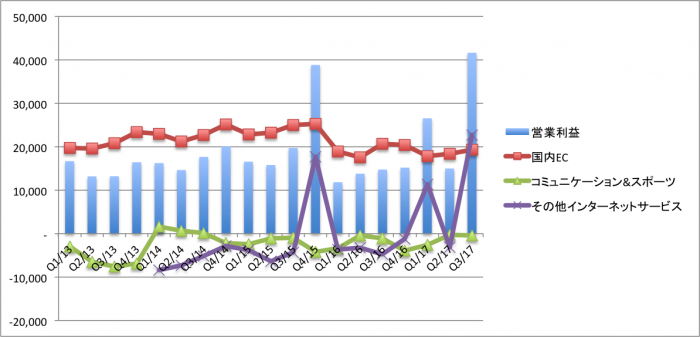

Viberは楽天が2014年に約900億円の金額で買収した事業です。IRを見る限りではユーザー数は順調に増加しており売上収益も増加しているようです。ただ、下記のインターネットサービスセグメントのカテゴリー別の営業利益の推移(オリジナルで作成)を見る限りではコミュニケーション&スポーツ事業は営業黒字化出来ておらず先行投資が続いています。

携帯キャリア事業

携帯キャリア事業(MNO)は2019年中のサービス開始を目標とし目標獲得ユーザー数は1500万人との事です。また、資金調達については2019年のサービス開始時において約2,000億円、2025年において最大6,000億円調達しビジネスを行って行くようです。

1.周波数割当の申請について

当社は本日開催の取締役会において、第4世代携帯電話システム(4G)用周波数(1.7GHz帯及び3.4GHz帯[1])について、総務省の割当受付開始後に、その申請をすることを決議しましたので、お知らせします。同省から同周波数の割当が認められた場合、当社グループは、移動体通信事業(Mobile Network Operator、以下MNO)を新たに開始することになります。(続きについてはhttps://corp.rakuten.co.jp/news/press/2017/1214_02.html?year=2017&month=12&category=corp%20ir参照)

携帯キャリア事業は収益性の高いビジネスですが、楽天の現在の事業規模からすると通信事業をやるには小さすぎるように感じます。また、通信事業は巨額の固定資産投資によって減価償却費が発生するため営業利益は初めの段階ではあまり出ないでしょう。

しかし、営業キャッシュフローで見ると収益は安定しており、今後、5Gが普及し、車や冷蔵庫等も含め全ての物がインターネットにつながる時代が来る(?)事を考えるとEC事業やポイント事業(楽天経済圏)を持っている楽天にとっては高いシナジーがあると考えています。

まとめ

2013年にソフトバンクがイー・アクセスを買収した金額は約1800億円(純有利子負債を含めると約3600億円)となっており、個人的には今回、国内携帯キャリア事業に参入するのならば当時、海外企業買収ではなくイーアクセスを買収した方が良かったように感じます。

携帯キャリア事業の勝算は未知数ですがイー・モバイル(イーサクセスの子会社)の2008年当時のシェアが累計契約数140万契約、売上850億円、最終赤字440億円という事を考えると既に楽天モバイルで140万の契約を獲得している楽天のスタート位置はそこまで悲観的でないように感じます。

どちらにせよ携帯キャリア事業は未来の事なのでどのようになるか不明ですが今後も分析を続けて行きたいと思います。今回の記事が株式投資の参考になりましたら幸いです。