こんにちは100年投資の未来です。今回はITソリューション・語学ビジネス・不動産賃貸業などをおこなっている全研本社について分析していきたいと思います。

上場後、間もない会社のため業績推移などのデータが乏しいですが、実質無借金で所有不動産の時価は時価総額を超えている可能性が高いため、現時点で投資しておけば負ける可能性は限りなく0に近いと考えています。

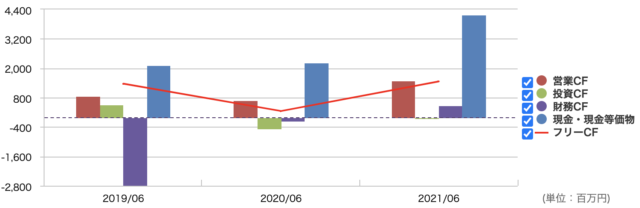

全研本社(7371)のキャッシュフローとB/S分析

上記は全研本社(7371)の営業キャッシュフロー、フリーキャッシュフローなどの推移です。上場後、間もないためデータが乏しいですが、下記のように最新年度の決算についても第二四半期ベースでフリーキャッシュフローがシッカリ出ているため、基本的に現預金が蓄積される優良ビジネスを保有している事が伺えます。

また、全負債よりも多くの現預金を保有しているとともに、流動性の高い不動産を保有しているため、時価総額は実質的な解散価値以下となっています。

一般的な製造業のようにPBR1倍以下でも簿価に比べ時価が遥かに低い工場などを保有している場合、PBRは当てになりません。

一方、全研本社(7371)が保有している不動産はJR新宿駅5分の立地にあるオフィスビル(土地と建物)となっており流動性が非常に高く(汎用性が高いためお金持ちやREIT、上場企業、ファンドにすぐに売れる)、時価は簿価以上の可能性が高いです。

さらに、自社で作成したwebサイトやシステム、ブランドは貸借対照表に反映されていないため、実質的なPBRは0.5倍以下の可能性が高いと考えています。

| 指標 | 数値 |

|---|---|

| ROE | 9.73% |

| PER | 7.1倍 |

| PBR | 0.74倍 |

| 配当利回り | 2.70% |

| 自己資本比率 | 79.1% |

| 時価総額 | 約86億円 |

全研本社(7371)のオーナー利益倍率

上記は全研本社(7371)のオーナー利益の推移です。こちらもキャッシュフローと同様に上場後間もないためデータが不足しています(クリックすると画像が大きくなります)。

ただ、平均値と直近値共に株価オーナー利益倍率が10倍を下回っているためかなり割安感があります。

また、蓄積された膨大な現預金も加味した実質ベースの場合、直近値で4.3倍となっておりamidaと近いレベルの割安水準となっております。

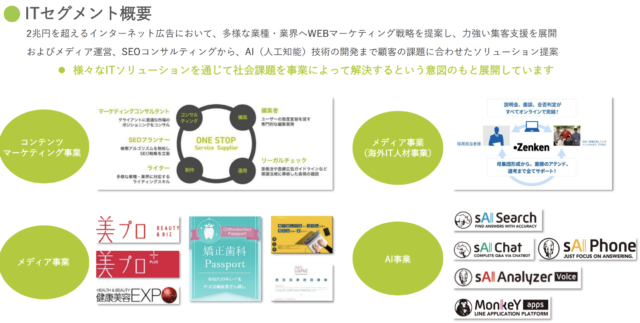

競争優位性・ビジネスモデル

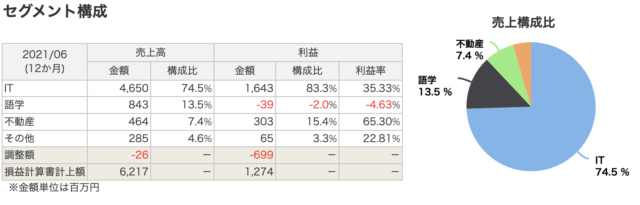

全研本社(7371)のビジネスは上記のようになっており、利益の過半をITセグメントで稼いでいます。ITセグメントはさらに下記のように分類されコンテンツマーケティング事業が主力です。

コンテンツマーケティング事業はいわゆるweb制作事業で百年投資家が100%所有している会社でも行っており、スイッチングコストがそれなりに高いビジネスです。

強みとしては制作に必要な優良記事を作成する仕組みであるライターステーションを自社所有している点、プッシュ型以外にプル型のキャククルなどの集客メディアを保有している点が挙げられます(全研本社が作成したwebはキャククルで見る事ができます)。

ある面、全研本社が作成したwebが「対象企業」と「対象企業のクライアント」を結ぶ有料ブリッジとして機能しているのでチャネル依存度を高める事が出来ればスイッチはしにくいでしょう。

ただ、参入障壁はそれほど高くないため、市場の成長スピード以上に参入企業が増え競争が激化した場合、顧客単価が下がっていく可能性もあります。

また、インターネットの中の主要広告媒体は現在web・SNS・アプリ内など様々なものがありますが、今後、大きな技術革新があれば大きな変化がある可能性がありますので注意が必要です。

その他としては現時点ではコロナのワクチン予約管理システムで大きなシェアを持っているAI事業が売上・利益に貢献しています。

ソフトウェア(システム)系は乗り換えを行うと新しく操作方法を覚えないといけないのでスイッチングコストが高いビジネスです。特に行政と市民を結ぶシステムは双方にとって高い一貫性が求められるため、一度、導入されると継続収入になりやすいです。

また、今後はIRでも説明されている通り、海外IT人材事業(インドのIT都市ベンガルールなどの人材紹介)が大きく伸びていく予定です(このビジネスもストーリーは悪くないと考えています)。

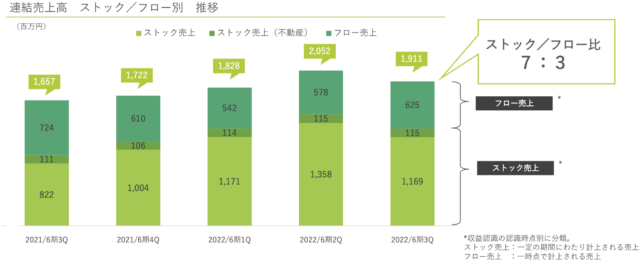

ストックビジネスとフロービジネスの割合は現在ストック7割となっており、売り上げは安定的ですが、短期的にはコロナ収束によりコロナのワクチン予約管理システムの利用が減ると会社側は予想しています(四季報でもそのように予想されていますが、現時点で4回目と5回目が行われるようなので急落とはならなそうです)。

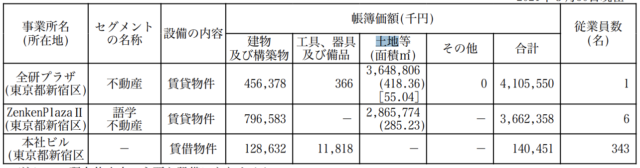

全研本社(7371)の所有不動産の価値

全研本社はグロース銘柄(昔のマザーズ)には珍しく、新宿駅徒歩5分の優良立地に自社ビルを2棟所有し賃貸しています。

賃料収入はIR資料より464百万円となっており、仮に5%の利回りで還元した場合、9,280百万円(92億8000万円)の価値となります(超一等地のため5%の表面利回りで売却することは容易だと思います)。

また、土地の相続税路線価(公示価格の8割程度)は下記の通り610万円、所有面積は758.63m2(内借地55.04m2)となっており、公示価格ベースでも60億円程度となります。

レインズなどの実際の売買データを見ても山手線の駅近は公示価格よりも遥かに高値で取引される傾向があるため土地だけでも少なくとも70億円を超える時価の可能性が高いです。

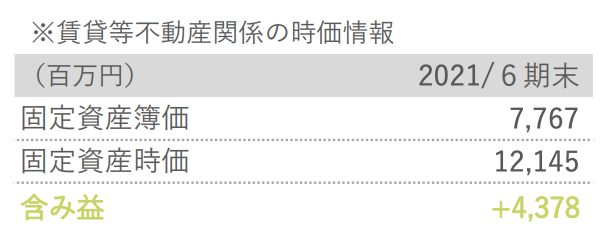

なお、IR資料では不動産鑑定士の評価だと思いますが、時価は12,145百万円(121億4500万円)と評価されており、時価総額(90億円弱)を超える不動産を無借金で保有している可能性が高いと思われます。

そのため、10億円を超えるセグメント利益を稼いでいる全研本社の不動産事業以外(IT・語学・その他)は0円以下と市場で評価されている事となり、市場での評価は明らかに間違えで、本質的な価値よりも遥かに安い株価が付けられていると思います。

取引事例比較法で見るとリート売買案件のFORECAST西新宿(2,260百万円)、西新宿三晃ビル(2,207百万円)、フロントプレイス南新宿(9,250百万円)、新四curumuビル(9,650百万円)、小滝橋パシフィカビル(3,350百万円)などが参考になります。個人的には全研本社が保有する2物件を合わせて75-95億円程度の時価だと考えています。ただ、リートと異なり、全負債よりも多くの現預金を保有しているキャッシュリッチ企業(現預金から全負債を差し引いた純現金が25億円程度ある)なので、リートへ投資するよりも損失リスクは遥かに低いと思います。

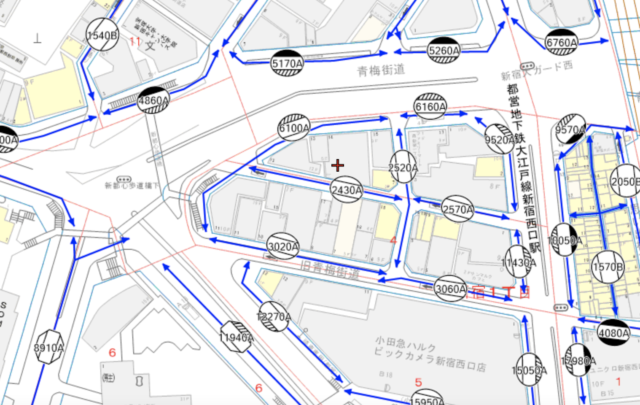

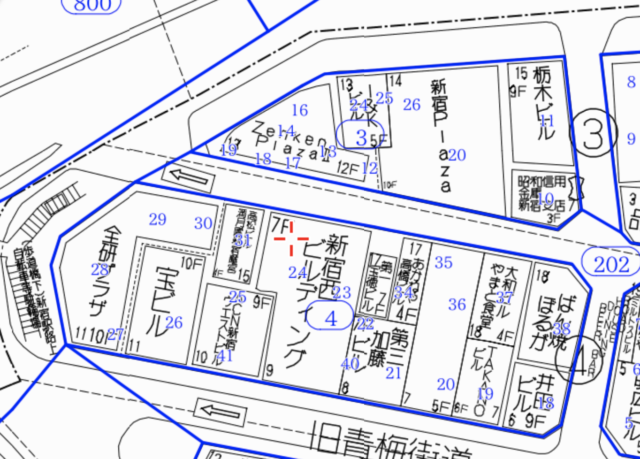

賃貸不動産の取得時期・謄本情報・広さ

上記は全研プラザとZenken Plaza2周辺のブルーマップです。全研本社の主要不動産2つは取得時期が異なり、一つは平成7年(1995年)、もう一つは平成18年(2006年)に取得しています。

公図を取得後、すべての登記事項証明書(謄本)を取得しましたが、どちらの不動産も筆が複数になっているため、一部抜粋掲載します。

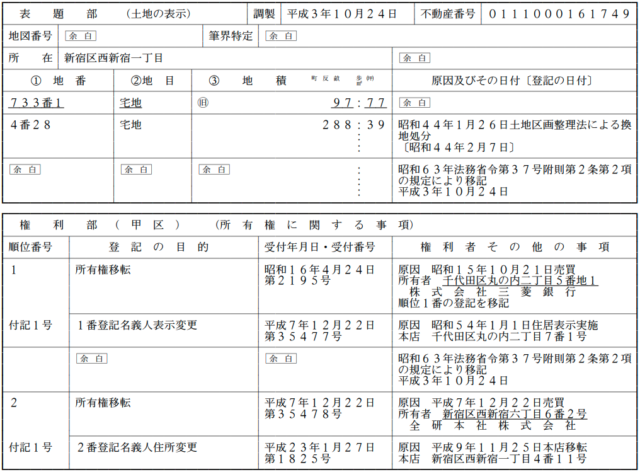

全研プラザの土地・建物の詳細

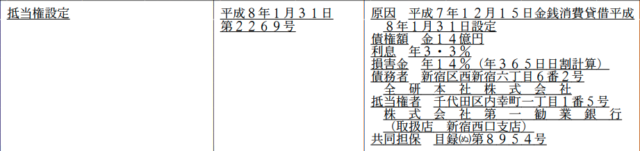

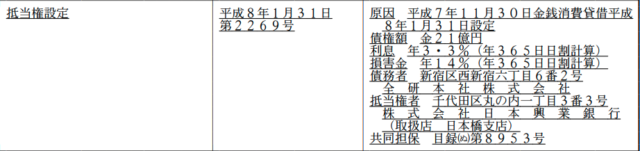

画像は全研プラザが建っている土地の登記事項証明書です(複数筆に分かれている一部です)。昭和15年(1940年)に三菱銀行が購入した不動産を平成7年12月22日(1995年)に三菱銀行より取得したことが判ります。

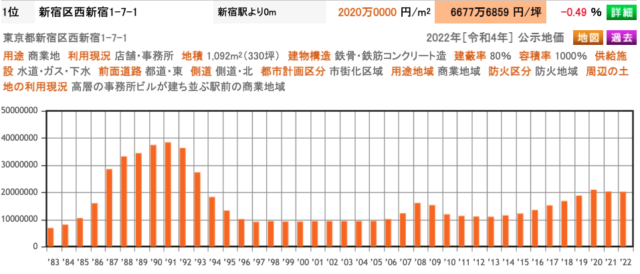

近隣の新宿区西新宿1-7-1の公示価格の推移を見ると1995年、1996年からは約2倍に上昇しています。

公示価格なので実際の時価とは乖離していることが想定されますが、おそらくバブル崩壊後の不良債権整理の一環で売りに出たものを当時の全研本社が購入したのだと思います(そのため、悪い取引では無かったと思われます)。

購入時の抵当権設定は下記の2つで、共同担保目録に建物が入っていることから土地と建物を合わせて少なくとも35億円の借入を行い購入したことが判ります(現在は借入を全て弁済しているため、抵当権は抹消されています)。

また、建物の詳細は下記のようになっており現在はSPACESに一棟丸ごと賃貸されており、SPACES新宿として運用されています。

| 物件名 | SPACES新宿(全研プラザビル) |

|---|---|

| 所在地 | 東京都新宿区西新宿1丁目4-11 |

| 構造 (規模) | その他(地上10階 地下2階建) |

| 築年月 | 1997/11 ※新耐震基準 |

| 沿線・最寄駅 | 「新宿」 駅 徒歩3分「西新宿」 駅 徒歩5分「新宿西口」 駅 徒歩3分「西武新宿」 駅 徒歩5分 |

| 広さ | 約764坪(約2521m2) |

Zenken Plaza Ⅱの土地と建物の詳細

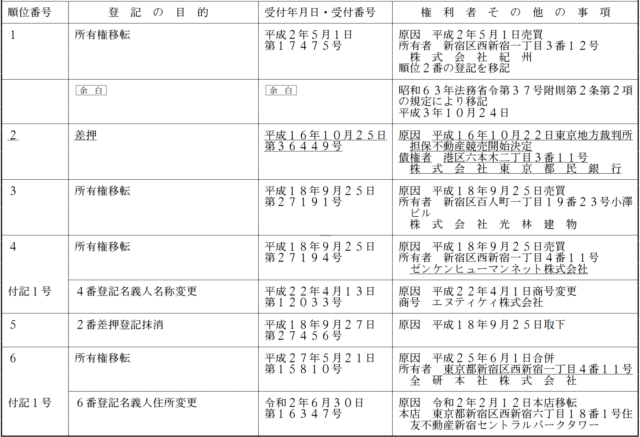

Zenken Plaza Ⅱの土地は差押された不動産を取得した株式会社光林建物から取得しています(最終的に平成25年に合併により全研本社に帰属しています)。

おそらく任意売却案件だと思われ光林建物が仲介ではなく一度買い取る形で全研本社へ売却したのだと思われます(仲介だと手数料の上限が法定化されているため、大きく利益を抜きたい場合、このような売買形式をとる事があります)。

三為業者のような形で不動産会社が間に入っているので全研プラザと比べると割安な売買では無い可能性がありますが、売買時期が平成18年(2006年)と現在の相場と比べるとはるかに割安な時期なので、現時点で考えると悪く無い売買だったと思われます。

Zenken Plaza Ⅱは出物が少ない新宿案件でさらに全研プラザの隣地なので多少割高でも無理して買わないと買えない物件だったんだと思います

なお、Zenken Plaza Ⅱの建物は全研プラザよりも新しく2015年に新築されており、現在は一部を自社サービスであるリンゲージ日本語学校で利用し、他を賃貸で貸しています。

| 物件名 | Zenken Plaza Ⅱ(ゼンケンプラザⅡ)全研プラザⅡ |

|---|---|

| 所在地 | 東京都新宿区西新宿1丁目3-13 |

| 構造 (規模) | 鉄骨造(地上11階建) |

| 築年月 | 2015/04 ※新耐震基準 |

| 沿線・最寄駅 | 「新宿」 駅 徒歩3分「新宿西口」 駅 徒歩2分「新宿」 駅 徒歩5分 |

| 広さ | 約500坪(約1650m2) |

資本政策・株主還元(ROE・配当金など)

全研本社は決算説明動画などで株主還元を重視する、プライム市場を目指すとの発言はありますが、具体的なROEやROICなどの数値目標は掲げていません(プライムを目指すということは流通株式時価総額を上げていくという解釈もできますが具体的な数値への言及はしていません)。

また、配当金や配当性向、自社株買い、総還元性向についての言及もないため、資本政策については様子見と言えそうです。

ビジネスモデル的に大きな資本投資(設備投資)は必要ないため、毎年フリーキャッシュフローを計上でき、B/Sには現預金が蓄積されていきます。

フリーキャッシュフローが計上できることや現預金が蓄積されることは悪くありませんが、現預金のままで持っていると資本効率が落ちROEが低下します。

フリーキャッシュフローを毎年計上できてROEを高める政策(自社株買い・増配・シッカリ利益の出るビジネスへのM&A)を行うと通常、株価は上昇するのでROEの目標値への言及をIRでしてくれた方が百年投資家的には投資しやすいです。

全研本社(7371)への株式投資まとめ

全研本社(7371)については実質無借金で所有現預金が全負債よりも多くなっています。さらに、時価総額は所有不動産の価値(時価)よりも低くなっており、明らかに割安と言えます。

一方「上場後、間も無いためキャッシュフローの推移などを分析しにくい点」「資本政策・株主還元がDITなどのように明確でないため蓄積される現金をどのように株主に還元するか不明な点」についてはマイナスポイントです。

今後、IRなどで資本政策・株主還元が言及されるようならば本格的に投資できると考えています。今後とも100年投資の未来をよろしくお願いします。