こんにちは100年投資の未来です。今回は医療用医薬品メーカー科研製薬(4521)のキャッシュフローや業績推移について分析していきたいと思います。

百年投資家が投資先の分析をする場合、キャッシュフローの推移に注目しています。フリーキャッシュフローが毎年出ていて、フリーキャッシュフローよりも配当金が少ない会社では将来の大型買収や増配のための現預金が会社に蓄積され、長期で見ると株価は右肩上がりとなることが知られています。

科研製薬(4521)のキャッシュフローを分析

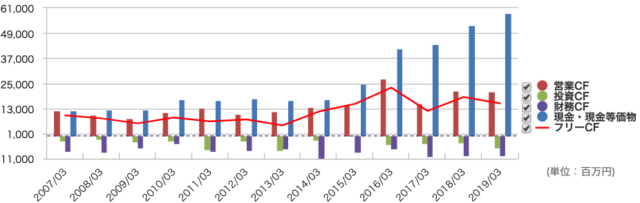

(引用元:マネックス証券)

(引用元:マネックス証券)画像は科研製薬(4521)の営業キャッシュフロー(投資CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

営業CF、FCFが右肩上がりとなっており好感が持てます。また、FCFから配当金(財務CF)を支払っても現金が余るため、会社には現在、58,555百万円(585億円)もの現預金が蓄積されています。

直近10年間の平均PFCFR(株価フリーキャッシュフロー倍率)を計算すると「234,752百万円(時価総額)÷12,354百万円(10年間の平均FCF)=19.0倍(利回り5.3%)」、直近5年間の平均PFCFRは「234,752百万円(時価総額)÷16,768百万円(5年間の平均FCF)=14.0倍(利回り7.1%)」となっており割安感があります。

科研製薬とは

科研製薬は整形外科・皮膚科・外科に向けた製薬の開発・製造を行なっています。関節機能改善剤(リウマチ・変形性膝関節症・肩関節周囲炎治療)の「アルツ」、爪白癬治療剤「クレナフィン」が主力商品となっており、下記のような商品を取り扱っています。

- 関節機能改善剤「アルツ」

- 爪白癬治療剤「クレナフィン」、高脂血症治療剤「リピディル」、創傷治癒促進剤「フィブラストスプレー」

- 癒着防止吸収性バリア「セプラフィルム」

- 歯周組織再生医薬品「リグロス」、腰椎椎間板ヘルニア治療剤「ヘルニコア」

科研製薬の医薬品と特許切れ

現在の特許法では、取得した特許権の存続期間を出願から20年と定めています(新薬については特許発明の実施をすることができない期間として5年を上限に特許の延長を認めていますので最長25年)

しかし、通常、治験を行う前の段階で特許の出願を行うので、その後の開発・審査に10~15年ほどかかることを差し引けば、製薬会社が実際に新薬を独占販売できる期間は5~15年程度しかありません。

この期間、新薬メーカーは非常に高い収益性を誇りますが、特許が切れるとジェネリック(日本の企業だと沢井製薬など)が台頭してくるため通常、収益性は悪くなります(事実、科研製薬の場合、主力品の関節機能改善薬アルツが18年4月実施の薬価改定で「G2」に区分され、14%の薬価引き下げを受けて収益性が悪化しています)。

このように、新薬開発会社は当たれば中期的(10年前後)に高収益体質を維持する事ができますが、長期的な競争優位性は全く保証されていません。

ロシュ、ファイザー、メルクなどの巨大な製薬会社の場合、ポートフォリオ効果によって特許切れや政策リスクは緩和されますが、科研製薬のような相対的に小さな会社の場合、主力薬品への依存度が高くビジネスリスクは高いと言えます。

百年投資家が好きな医薬品系の会社

上記のような理由から百年投資家はどちらかというと特許切れを気にする必要のない、ジェネリック主体の企業やビオフェルミンや大正製薬のようにセルフメディケーション事業(OTC)が強い会社の方が好きです。

ただ、ジェネリックについては新薬と同様に政治的意向(薬価制度改革)の影響を受けるため規制の少ないOTC事業の方が中長期的なビジネスとしては優れていると感じています。

事実、ビオフェルミンやリポビタンDのようなブランド力のあるOTC医薬品は、ウォーレンバフェットが好きなコカコーラと同様に数十年から100年近くの間、キャッシュを稼ぎ続けています。

科研製薬(4521)への株式投資まとめ

各種投資指標

- PBR(実):1.67倍

- PER(予):12.6倍

- ROE(実):15.13%

- 配当利回り:2.94%

- 経常利益率:26.52%

- 営業利益率:26.12%

- 自己資本比率:77.7%

- 5年間の平均PFCFR:14.0倍

科研製薬(4521)の各種投資指標は上記のようになっています。ROEも高くPERやPFCFRの割安感が高くなっており、数字の上では投資したい会社と言えます。

斜陽産業や将来悲観的な事業領域をビジネスにしている会社でも株価が悪材料を過度に織り込んでいる場合、投資醍醐味がありますが、現在の科研製薬(4521)の株価は将来の収益悪化を適度に織り込んでいる程度と感じています。

そのため、現時点で投資をする予定はありませんが、キャッシュフローはいい会社なので、個人的には大きく暴落した段階で拾っていきたいと考えています。今回の記事が株式投資の参考になりましたら幸いです。