こんにちは百年投資家の株式投資です。今回はNTTドコモ・KDDI・中国移動など通信銘柄のキャッシュフローを分析していきたいと思います。

私が投資先を探すとき、まずはキャッシュフロー計算書の推移を調べ、その後、ビジネスモデルや利益率などの詳細を調べることが多いです。

通信銘柄は一般的に設備投資が必要なため減価償却費が大きいです。しかし、有線の設備を維持しなければならない会社に比べると無線通信設備はインフラ維持コストが低く、電力会社のように膨大な投資が現状の売り上げを維持するためだけに利用されているわけではありません。

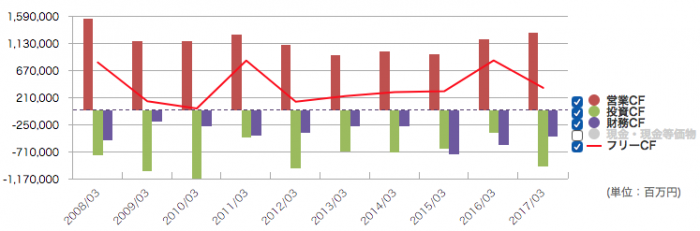

NTTドコモの10年間のキャッシュフロー推移

世界シェア29位、国内シェア1位のNTTドコモのキャッシュフローの推移です。10年間全てで営業キャッシュフローとフリーキャッシュフローが黒字となっておりビジネスモデルが強固であることが伺えます。

気になる点としては投資CFによって営業CFが上昇していない点です。これは投資CFのかなりの部分が現状の利益を維持するためにほとんど利用されていることを意味しており、個人的にはあまり好きな営業CFの推移ではありません。

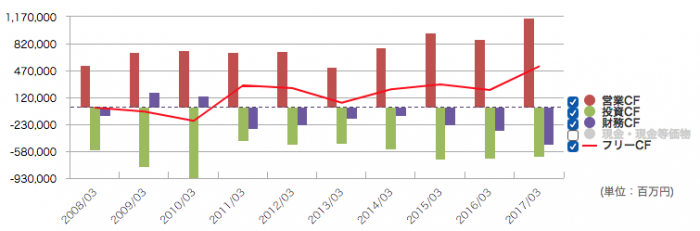

KDDIの10年間のキャッシュフロー推移

世界シェア38位、国内シェア2位のKDDIのキャッシュフローの推移です。NTTドコモに比べると営業キャッシュフローが成長しており2008年比で2倍以上に成長しています。また、2011年からはフリーキャッシュフローが黒字となっており、営業CFによって設備投資資金や成長のための投資資金を確保することができているようです。

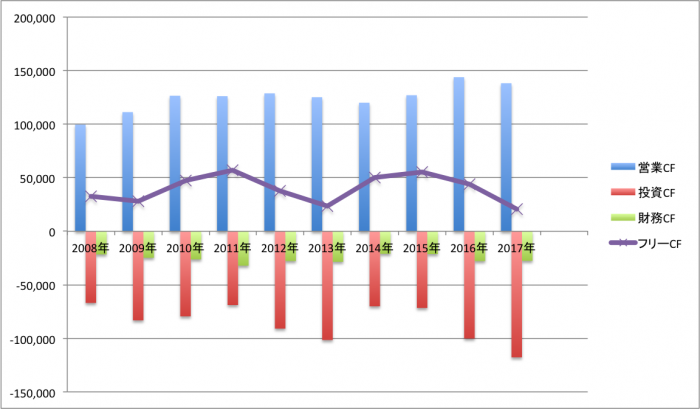

中国移動の10年間のキャッシュフロー推移

世界シェア1位の中国移動(チャイナモバイル)の10年間のキャッシュフローの推移です。NTTドコモと比較されることが多いですがチャイナモバイルは営業キャッシュフローが2008年比で約1.4倍程度まで上昇しており、成長が続いていることがわかります。

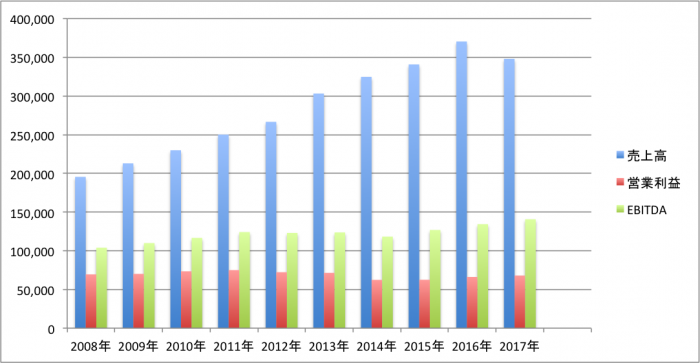

また、損益計算書上の売上高を見ても下記のように右肩上がりに上昇しています(NTTドコモは横ばい)。営業利益については減価償却費の増加などによって成長しておらずEPSも成長していませんがEBITDAは成長しています。

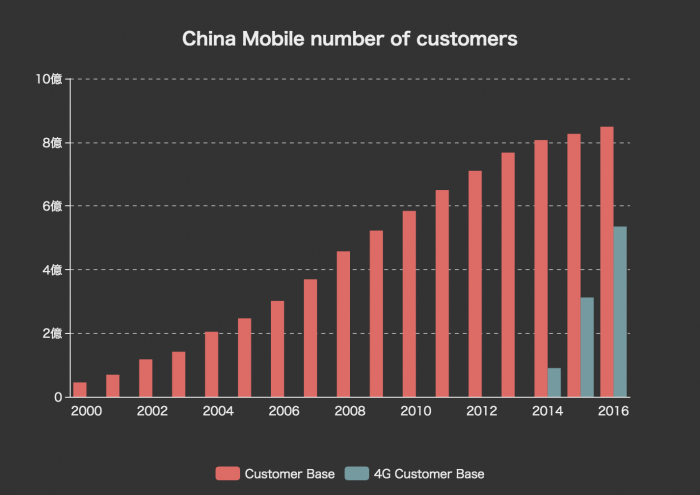

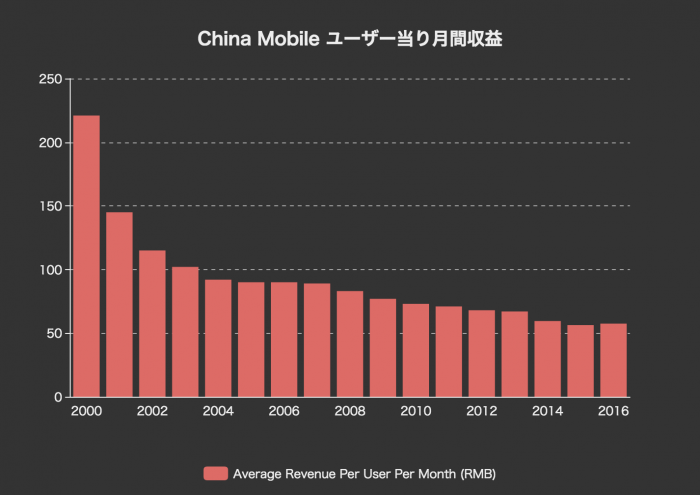

さらにチャイナモバイルの構造を細かく見てみると、現在4Gが徐々に普及してきておりユーザー1人あたりのARPE(アープ)も少し反転してきました。

(画像引用元:https://www.stockclip.net/notes/552)

ユーザー一人あたりの月間アープは50元〜60元程度となっており日本円に換算すると850円〜1000円程度、日本に比べると1/5以下の水準なので今後上昇してくる可能性が高いです。

通信銘柄への株式投資分析まとめ

通信銘柄は今後の5Gの展望を考えても有望な投資先だと思います。また、日本国内でもこれまでに新規参入の第4のキャリアが成功した試しがないことからも参入障壁が非常に高いことが判ります。特に中国でシェアを取るとなると膨大な設備投資が必要となり新規の参入は不可能でしょう!今回の記事が株式投資の参考になりましたら幸いです。