こんにちは100年投資の未来です。今回はASP(アフィリエイトサービスプロバイダー)最大手のファンコミュニケーションズ(2461)をバフェット式に分析していきたいと思います。

ファンコミュニケーションズのビジネスモデルは設備投資が必要無い、ストック型のビジネスモデルとなっており膨大なFCFを獲得するすることができています。

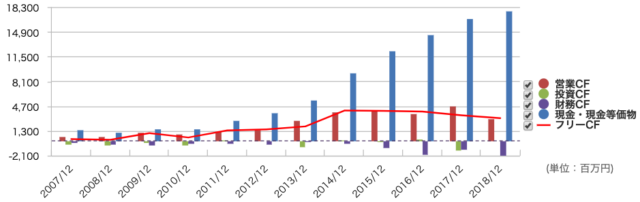

ファンコミュニケーションズのキャッシュフローを分析

(引用元:マネックス証券)

(引用元:マネックス証券)画像はファンコミュニケーションズ(2461)の営業キャッシュフロー(投資CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

近年、google(検索アルゴリズムの大幅調整)やapple(ブラウザ追跡制限)等の影響もあり、業績は2015年をピークに右肩下がりとなっていますが、営業CFはしっかり出ており、配当金を支払っても現金が余るため会社には約180億(2018年12月期時点)もの現預金が蓄積されています。

百年投資家が計算した直近10年間の平均PFCFR(株価フリーキャッシュフロー倍率)は「41,311百万円(時価総額)÷2,480百万円(10年間の平均FCF)=16.7倍」、直近5年間の平均PFCFRは「41,311百万円(時価総額)÷3,719百万円(5年間の平均FCF)=11.1倍」となっており、この収益力が続く限りは割安感があると言えます。

ファンコミュニケーションズは収益力を維持できるか?

ファンコミュニケーションズはCPA型アドネットワーク事業(アフィリエイト広告サービスの「A8.net」等)、CPC/ターゲティング型アドネットワーク事業(運用型広告サービス「nend」等)を展開しています。

主な収益源はA8.netのアフィリエイトプラットフォーム(ASP事業)となっており、この分野への依存性が高いです。ネット広告市場が無くなるとは思えませんが、ネットビジネスは実質的にはgoogleやappleと言った巨大企業のプラットフォームへ依存しており、プラットフォーマーの意向によって収益が大幅に減少する可能性があります。

そのため、5年後、10年後の収益力は未知数は高くなっており、ウォーレンバフェットが好きなオールドエコノミー企業(コカコーラ・ビオフェルミン・カルビー)に比べると将来予想の難易度が遥かに高くなっています。

ファンコミュニケーションズの各種指標を分析

各種投資指標

- PBR(実):2.02倍

- PER(予):15.5倍

- ROE(実):13.02%

- 配当利回り:3.60%

- 経常利益率:12.35%

- 営業利益率:11.91%

- 自己資本比率:74.7%

- 5年間の平均POPR:11.1倍

ファンコミュニケーションズの各種投資指標は上記の通りです。数字だけを見ると財務の安全性が高く、収益力がある会社なのに割安で放置されているという分析を行うことができます。

ROEは以前は30%を超えていましたが、近年はビオフェルミン製薬と同様に現金を現金で運用しているため急降下中ですが、現在でも13%を超えているので素晴らしいと言えます。

課題としては成長戦略が見えない点で、一つの見方としては勝ち目のある成長分野への投資(ROE13%以上のビジネスへ投資)を行わないのならば投資家に配当金で全て還元してもいいのでは無いかと考えることもできます。

損益計算書(P/L)やキャッシュフロー計算書(CF)の分析は貸借対照表(B/S)を加味していませんが、会社に蓄積された現金は将来的には買収や不動産投資、配当金の増額などに使えるのでキャッシュリッチ企業はその点も加味して評価した方がいいでしょう。

百年投資家はファンコミュニケーションズへ株式投資するか?

過去の指標を分析する限りではファンコミュニケーションズへ株式投資は悪く無い意思決定だと思います。今後の成長戦略が現時点では見えませんが、キャッシュリッチ企業は嫌いではありません(むしろ好きです)。

ファンコミュニケーションズの場合、5-6万円程度から投資を行えるので、万が一、倒産したとしても損失は大したことありません。そのため、百年投資家としてはポートフォリオの一つとして投資しても良いと考えています(分析を続け良い会社ならば買い増しを続ける)。今回の記事が株式投資の参考になりましたら幸いです。