こんにちは100年投資の未来です。今回は企業福利厚生アウトソーシングと社宅管理を行なっているリログループのキャッシュフローや業績推移について分析していきたいと思います。

なお、百年投資家が投資している日本ハウズイング(4781)はリログループの持分法適用会社となっています。

リログループのキャッシュフローを分析

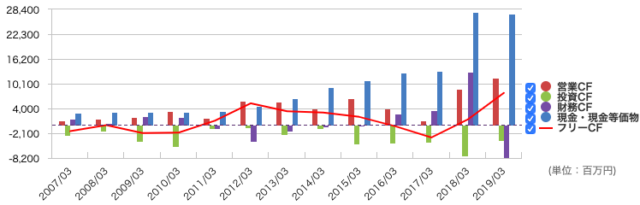

(引用元:マネックス証券)

(引用元:マネックス証券)画像はリログループ(8876)の営業キャッシュフロー(投資CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

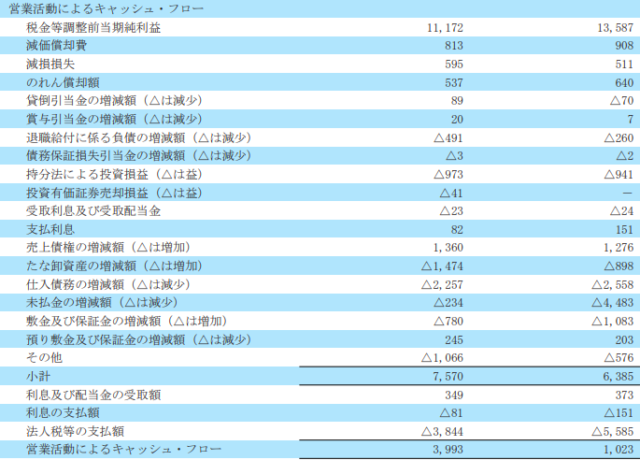

営業CFは右肩上がりとなっており、悪くないです。2017年3月期の営業CFの落ち込みが気になりますが、下記のように一時的な未払金の減少が主な原因となっており、その後、同様の傾向がないことから問題は無いでしょう。

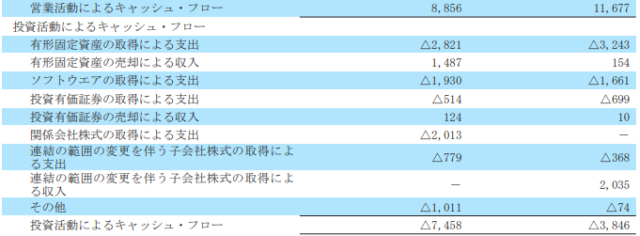

直近の2019年3月期の決算を見ると営業CF11,677百万円に対して有形固定資産の取得による支出が3,243百万円となっており設備投資比率は約27.8%と低くなっています。

直近2年間の平均POPR(株価オーナー利益倍率)を計算してみると「393,543百万円(時価総額)÷7,185百万円(2年間の平均オーナー利益)=54.8倍(利回り1.8%)」となっており、割安感はありません。

オーナー利益

オーナー利益の計算方法は様々な方法がありますが、今回は「営業CF−有形固定資産の取得」で算出しました。リログループの場合、棚卸し資産と売上債権(売掛金など)が恒常的に増加しているため会計上の利益に比べキャッシュフローが出にくくなっています。

リログループのビジネスと各種投資指

リログループは借上社宅管理、賃貸管理、ホテル運営などストック制の高いビジネスを行なっており日本ハウズイングと同様に安定したキャッシュを稼ぐことができます。

各種投資指標を管理ビジネスを主で行なっている日本ハウズイングと比較すると下記のようになっております。

リログループの投資指標

- PBR(実):7.63倍

- PER(予):27.3倍

- ROE(実):27.52%

- 配当利回り:1.13%

- 経常利益率:8.00%

- 営業利益率:7.12%

- 自己資本比率:23.3%

- 平均POPR:54.8倍

日本ハウズイング

- PBR(実):1.40倍

- PER(予):11.1倍

- ROE(実):12.04%

- 配当利回り:2.78%

- 経常利益率:5.43%

- 営業利益率:5.45%

- 自己資本比率:54.7%

- 平均POPR:9.5倍

ROEや経常利益率はリログループの方が高いのですが、リログループの場合、自己資本比率が低いためROEについては財務レバレッジが効いているとも言えます。

ROEを分解

ROE (当期純利益/株主資本) = 売上高当期純利益率 × 総資本回転率 × 財務レバレッジ × 100 = (当期純利益/売上高) × (売上高/総資産) × (総資産/株主資本) × 100 = 売上高当期純利益率 × 総資本回転率 × 財務レバレッジ × 100

POPRが直近2年間で比べると5倍以上の差が出ており、近いビジネスモデルでどちらも成長性があることを加味するとリロは割高感が強いと言えます。

百年投資家はリログループ(8876)へ投資するか?

リログループ(8876)は経常利益率や営業利益率は他の業態に比べると高くありませんが、非常に良いストック型ビジネスを保有しています。

しかし、現在の株価は相対的に割高水準と言え、さらに在庫(棚卸し資産)や売上債権が毎年増加している点が気になりました。

成長企業だとしても経験上、在庫(棚卸し資産)や売上債権の増加はあまり良い傾向ではありませんので、もう少し様子を見て株価が調整した段階で長期投資を検討したいと思います。今回の記事が株式投資の参考になりましたら幸いです。