こんにちは100年投資の未来です。今回は国内トップの警備サービス会社セコムの子会社であるセコム上信越の業績・CF・配当・オーナー利益を分析していきたいと思います。

セコム上信越(4342)のキャッシュフロー・業績推移

(引用元:マネックス証券)

(引用元:マネックス証券)

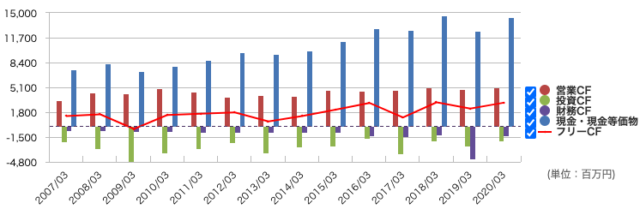

画像はセコム上信越の営業キャッシュフロー(営業CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

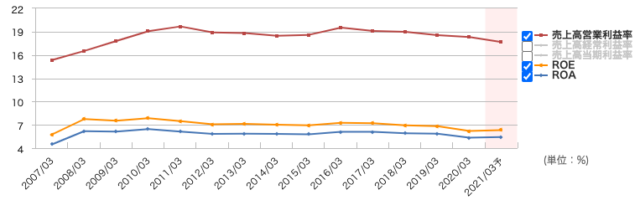

非常に綺麗なFCFの推移となっており、好感が持てます。また、営業利益率は下記のように20%弱の水準を維持しており、非常に高収益体質であることが伺えます。

セコム上信越の割安度分析:株価オーナー利益倍率は?

![]()

セコム上信越のオーナー利益の推移や株価オーナー利益倍率は上記の通りです(オーナー利益は「営業CF−有形固定資産の取得による支出」で計算)。

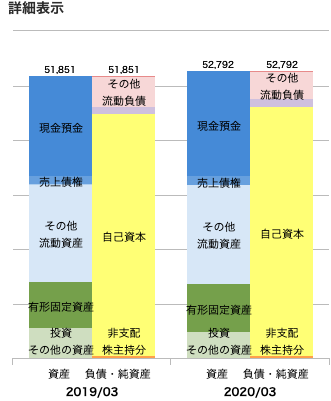

利益水準の成長力は乏しいですがPOPR(株価オーナー利益倍率)は16倍となっており悪くない水準です。また、この会社はソフト99や星医療酸器と同様に全負債を上回る膨大な現金を保有しているため、保有現金を加味した実質POPRを計算すると11.4倍(利回り8.8%)と計算することができます。

(引用元:マネックス証券)

(引用元:マネックス証券)

セコム上信越の経済的な堀(競争優位性)

(2019年)

(2019年)

(2020年)

(2020年)

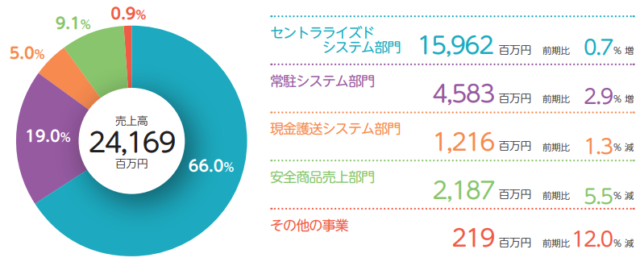

セコム上信越は上信越(新潟・長野・群馬県)地域で上記のような事業を行っています。主力事業のセントラライズドシステムは事業所・家庭向けに定額料金でセキュリティーシステムを提供しており、典型的なストック型ビジネスと言えます。

経済的な堀としては「無形資産(ブランド)」と「乗換コスト(スイッチングコスト)」を保有していると考えられます。また、地域を独占(もしくはALSOKと寡占)しているため、高い価格決定力を有していると考えられます。

経済的な堀

経済的な堀(競争優位性)は大雑把に分類すると「無形資産(ブランド・特許・行政の許可)」「乗換コスト」「ネットワーク経済」「低価格販売力(製造工程・立地・規模の経済など)」の4つの視点から分析します。当てはまる項目が多ければ多いほど、経済的な堀が広い(競争優位性が高い)と判断できます。

ビジネスのストック性

ビジネスのストック性は「ストック性が高い (ストックビジネス )」「ストック性が低い(フロービジネス)」で判断します。ストック性が高いビジネスの方が収益が安定するため、評価が高くなります。

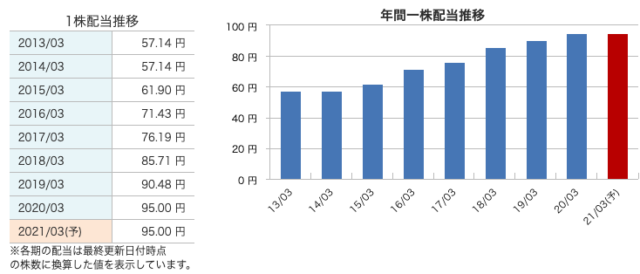

セコム上信越の株主還元姿勢を分析

(引用元:マネックス証券)

(引用元:マネックス証券)

上記はセコム上信越の配当金の推移です。ソフト99などと同様に綺麗な右肩上がりのトレンドとなっており好感が持てます。

現在の配当利回りは2.8%程度となっており、高配当ではありませんが悪くない水準です。会社のIR資料に決算説明資料がないので、今後の方針などを把握しにくいですが、新型コロナ下の経済環境で減配をしない点は評価できます。

セコムとセコム上信越の指標を比較

セコム

- PBR(実):1.96倍

- PER(予):26.1倍

- ROE(実):7.52%

- 配当利回り:1.80%

- 経常利益率:12.57%

- 営業利益率:11.99%

- 自己資本比率:57.0%

セコム上信越

- PBR(実):0.93倍

- PER(予):14.7倍

- ROE(実):6.32%

- 配当利回り:2.79%

- 経常利益率:18.09%

- 営業利益率:17.67%

- 自己資本比率:86.7%

最後に親会社のセコムとセコム上信越の経営指標を比較していきたいと思います。比較すると、利益率や自己資本比率などほぼ全ての面でセコム上信越の方が優れていることが伺えます。

セコムにとってセコム上信越を100%取り込めば利益率などの改善が測れることから、TOBなどによって公開買い付けが行われる可能性もあるでしょう。

また、20年単位でチャートを比較分析するとセコム上信越がアウトパフォームする局面が多くなっており、現在の水準は裁定取引(アービトラージ)の面で見ても投資して悪くない水準と言えそうです。

セコム上信越(4342)への株式投資

いかがだったでしょうか?セコムについては個人的には若干割高感が高いと感じているため、株式投資を行なっていませんが、セコム上信越についてはネオモバイル証券を利用して打診買いをし現在、数十株保有しています。

4月-9月までの決算を分析してみても新型コロナウイルスの影響はほとんど受けていないため、株価がこの水準以下ならば今後も少しずつ買っていきたいと考えています。今回の記事が株式投資の参考になりましたら幸いです。