こんにちは100年投資の未来です。今回は百年投資家も利用している国内トップのかつらメーカー アートネイチャー(7823)の業績推移やキャッシュフロー推移などについて分析していきたいと思います。

アートネイチャーは男性向け・女性向けの各種毛髪製品の製造・販売 、育毛・増毛・発毛促進サービス提供を行なっており、キャッシュリッチ企業としても知られています。

アートネイチャーのキャッシュフローを分析

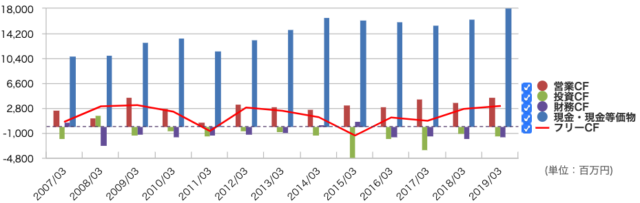

画像はアートネイチャーの営業キャッシュフロー(投資CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

少ない投資CF(主に設備投資)で営業CFをあげることができるため、ほぼ毎年フリーキャッシュフローを確保することができています。

そのため、現在、時価総額(226億円)に匹敵する膨大な現預金(168億円)ほ保有しています。

また、直近10年間の平均PFCFR(株価フリーキャッシュフロー倍率)は「22,596百万円(時価総額)÷1,491百万円(10年間の平均FCF)=15.2倍(利回り6.6%)」となっており、収益力に対して割安感があると言えます。

アートネイチャーの各種投資指標を分析

各種投資指標

- PBR(実):0.87倍

- PER(予):10.5倍

- ROE(実):7.67%

- 配当利回り:4.26%

- 経常利益率:8.71%

- 営業利益率:8.50%

- 自己資本比率:57.4%

- 10年間の平均PFCFR:15.2倍

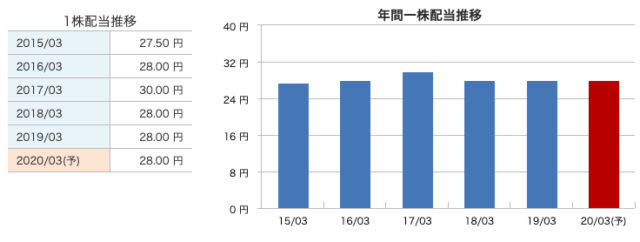

アートネイチャーの各種投資指標は上記の通りです。配当金の推移は下記のようになっており、保有現金や営業CF・FCFからも4%を超える配当利回りを維持することは出来そうです。

ROEは15%前後の水準の時期もありましたが現在は7-8%程度で落ち着いています。平安レイサービスや日本郵政などPBRの低い企業は全て共通の問題を持っていますが、保有資産の収益効率が悪いためROEが上昇していません(ROEの公式は下記の通り、効率の悪い企業はキャッシュリッチ企業が多く、現金を現金で運用しているのが問題)。

ROEを分解

ROE (当期純利益/株主資本) = 売上高当期純利益率 × 総資本回転率 × 財務レバレッジ × 100 = (当期純利益/売上高) × (売上高/総資産) × (総資産/株主資本) × 100 = 売上高当期純利益率 × 総資本回転率 × 財務レバレッジ × 100 = PBR(純資産倍率)÷PER(株価収益率)

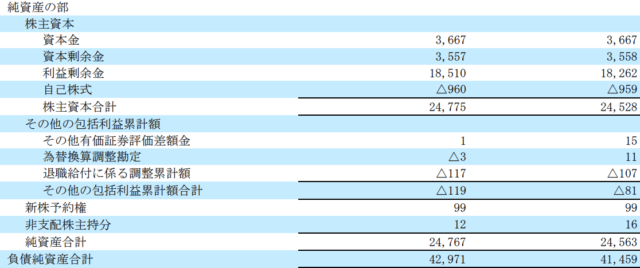

そのため、基本的には膨大な保有現金をソフトバンクグループのようにIRR(内部収益率)の高い成長分野へ投資するか自己株買い(自社株買い)に使って株主資本を圧縮することが重要です(自己株式は下記のようにB/S上、株主資本を圧縮する効果がある)。

百年投資家はアートネイチャーへ投資するか?

自社株買い(自己株買い)は株主資本の圧縮によりROEを上昇させます。また、発行済み株式数が減少するためEPS(1株あたりの利益)の上昇をもたらすとともにPERを低下させます。

そのため、PBRの低いキャッシュリッチ企業は自社株買いを行えば収益効率(ROE)や割安度(PER)が一気に上がり株価も急上昇します。

問題は経営者がそのような意思決定をするか否かですが、キャッシュリッチ企業は株価が急上昇する可能性を秘めているので百年投資家としては可能な限り幅広くポートフォリオに加えたいと考えています。今回の記事が株式投資の参考になりましたら幸いです。