こんにちは100年投資の未来です。今回は表面処理の研究開発型メーカーJCUの業績やキャッシュフローなどについて分析して行きたいと思います。

JCUはメーカーですが高い利益率を誇ることで知られています。利益率が高く、キャッシュフロー推移が綺麗な会社は競争優位性を失わない限り、株価は右肩上がりのトレンドになることが知られています。

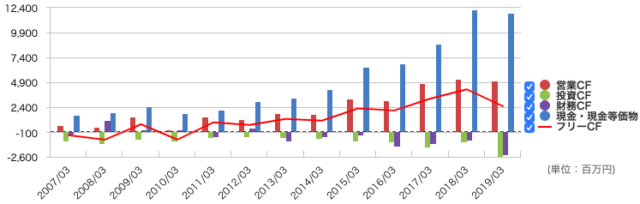

JCU(4975)のキャッシュフローを分析

(引用元:マネックス証券)

(引用元:マネックス証券)画像はJCU(4975)の営業キャッシュフロー(投資CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

投資CFの伸びに対し、営業CFの伸びが大きくなっており、FCFは大幅黒字となっております。この状況が続くと仮定した場合、会社には将来の大型買収や増配のための現預金が毎年蓄積されていきます。

直近5年間の平均PFCFR(株価フリーキャッシュフロー倍率)は「52,202百万円(時価総額)÷2,859百万円(5年間の平均FCF)=18.3倍」となっており、若干の割安感があります。

JUDとは

JUDは装飾めっき・防錆めっき・機能性めっきの表面処理薬品&装置(自動車部品・建材・水栓金具・電子部品・半導体向け)を提供している会社です。

薬品事業では表面処理薬品(自動車部品や水栓金具等への装飾用、建築部品等の防錆用、プリント配線板や電子部品等の製造工程用)の製造販売(プリント配線板用薬品は世界シェアトップ)を行なっています。

装置事業では全自動表面処理装置(全自動メッキ装置)の製造販売、プラズマ装置(プリント配線板のめっき前処理用等の洗浄処理装置)の研究開発をしています。

日本パーカライジングなどと同様に表面処理メーカーは営業CFに対して設備投資額が少なくて済みフリーキャッシュフローが出やすいと言った特徴があります。

JCU(4975)の各種指標を分析

各種投資指標

- PBR(実):2.09倍

- PER(予):10.2倍

- ROE(実):20.94%

- 営業利益率:28.44%

- 5年間の平均PFCFR:18.3倍

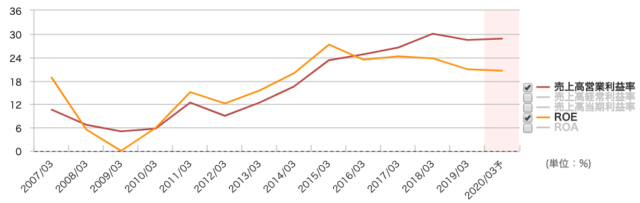

(引用元:マネックス証券)

(引用元:マネックス証券)ROEと営業利益率を分析

JCUの利益率などは上記の通りです。ROEや営業利益率が非常に高くなっており、好感が持てますが、リーマンショック後の時点では営業利益率6%程度、ROEは0〜5%程度だったの現在の高収益体質が今後も続くか見極める必要がありそうです。

PER(株価収益率)を分析

PERは約10倍、PFCFRは18.3倍なので、こちらも現在の収益力が今後も維持できると仮定した場合、割安感があります。

百年投資家はJCU(4975)へ投資するか?

JCU(4975)は直近5〜6年程度の業績を見る限りでは悪くない投資先と言えます。一方、2007年から2011年まではキャッシュフロー推移や業績はあまりよくありませんでした。

百年投資家は化学系の学部出身ではないのでJCUの事業内容を正確に把握することは難しいのですが、BtoB事業がメインとなっており、景況感によって業績が左右される傾向があるため、景気後退局面での耐性を見てから長期投資するか否かの意思決定をしたいと考えています。今回の記事が株式投資の参考になりましたら幸いです。