こんにちは百年投資家の株式投資です。今回はバフェットの好きそうな銘柄である日清食品ホールディングス(2897)の長期業績を分析していきたいと思います。

百年投資家が株式投資をする場合、リーマンショックなどの景気後退局面でどのように業績が推移したかを分析することが多く、景気後退局面で赤字転落する会社や業績が大幅に悪化する会社へは基本的に投資を行いません。

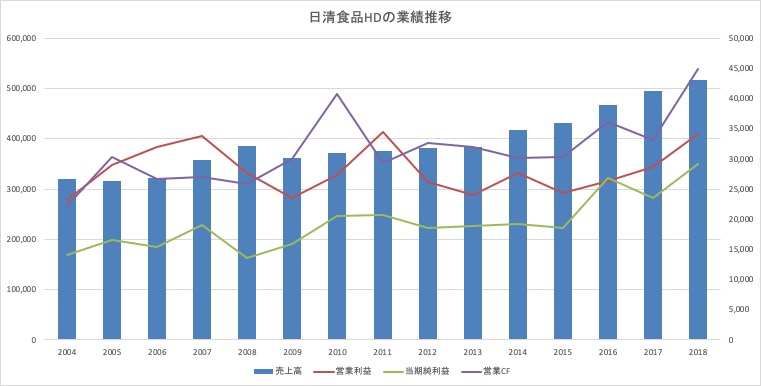

日清食品ホールディングスの長期業績

2004年から2018年の約15年間の業績推移は上記の通りです。売上高は上昇傾向となっていますが、営業利益は横ばいです。

営業利益が横ばいなのに対し、当期純利益が上昇しているので営業外収支が改善しているのだと思いますが詳細については分析していません。

リーマンショック後については営業利益が減少していますが赤字転落などはなく悪くは無いです。ただ、下記のイオンモールなどに比べると業績の推移は魅力的ではありません。業績が横ばいなのに対し、株価が高騰しているので割安感は全くありません。

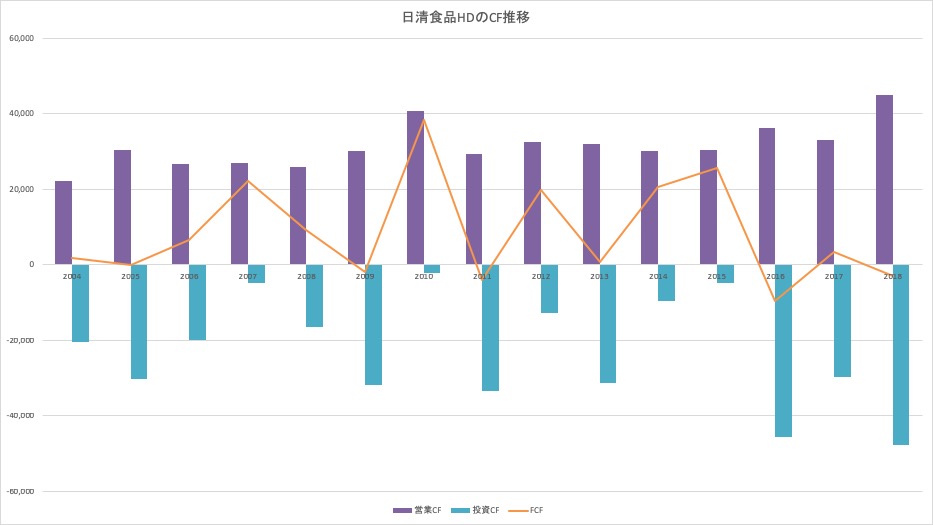

日清食品HDの長期キャッシュフローを分析

日清食品ホールディングスの営業キャッシュフロー・投資キャッシュフロー・フリーキャッシュフローの推移は上記の通りです。

キャッシュフローの推移を分析すると、思ったよりも投資CFを使わないと営業CFを維持できない可能性があります。そのため、フリーキャッシュフローはあまり綺麗ではなく、バンダイナムコホールディングスなどのキャッシュフロー推移に比べるとカナリ見劣りします。

百年投資家は日清食品HDへ投資するか?

長期業績と長期キャッシュフローの推移を見た限りでは日清食品HDはあまり魅力が無いことがわかります。カップヌードルを中心としたブランド力の高い商品を持っているのでストック型ビジネスに近い業績推移になると予想しましたが思ったよりもよくありませんでした。

(画像引用元:kabutan)

また、長期のチャートを見てみると業績が横ばいなのに対し株価が大幅に上昇しています。これまでの平均PERに比べると現在の予想PER25倍以上は明らかに割高な水準と言えます。

もちろん、最近は食品株や小売株を推奨する書籍が多数出版されているため、割高水準が数年は継続する可能性がありますが割高な株はいずれ水準訂正がありますし、実質的なリターン(バフェットのように会社を所有すると仮定した場合のオーナー利益)が低すぎるため、4000円以下の株価にならない限り買う気にはなれません。今回の記事が株式投資の参考になりましたら幸いです。