こんにちは百年投資家の株式投資です。今回はLNGのプロジェクトの総合エンジ会社である千代田化工建設と日揮のキャッシュフローを分析を分析していきたいと思います。

どちらも以前の資源バブルの時は大幅に株価が大幅に上昇しましたが、最近は資源価格も落ちており株価はかなり安くなりました。投資としても醍醐味がある段階まで株価が下がってきている可能性がありますので少し分析してみたいと思います。

千代田化工建設を分析

(画像引用元:kabutan)

千代田化工建設の2000年からのチャートを見ると上記のようになっております。直近でリーマンショック後の安値を割り込んでおり、かなり割安感があります。

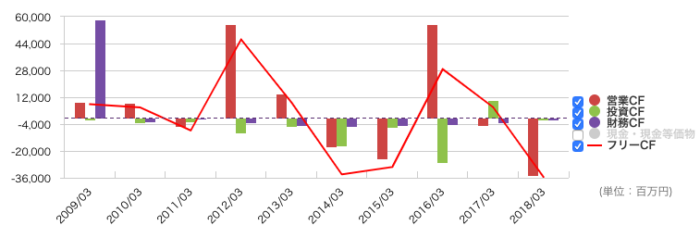

(画像引用元:マネックス証券)

ただ、ここ10年間のキャッシュフローの推移を見ると営業キャッシュフローは伸びておらず不安定です。このことからも、ストック型のビジネスではなく、フロー型のビジネスであることがわかります。

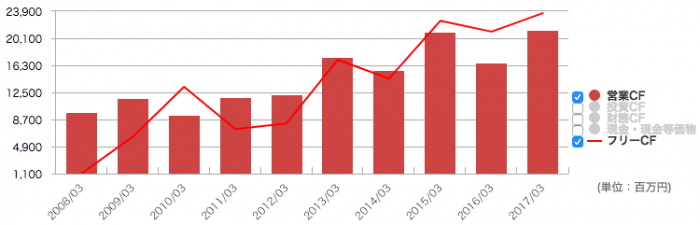

buy&holdで長期にわたって儲けることができる会社のキャッシュフローは下記のような推移になることが知られており、フリーキャッシュフローがプラスでありながら営業キャッシュフローを伸ばせる会社はかなり強固なビジネスモデルを保有していることが判ります。

(画像引用元:マネックス証券)

千代田化工建設へ投資するか?

株価だけを見ると投資をしたいと思いましたが、ビジネスモデルやキャッシュフローを分析した限りでは弱々しい会社という印象があり、個人的には投資しない予定です。

投資する場合は、長期保有は難しく、1ヶ月〜6ヶ月程度でのスイングトレードになると思います。保有資産の実質的な価値(簿価に比べた時価)は低いのでPBRは当てになりませんがPBRが1倍を割った水準なので短期トレードが得意な人は利ざやを取れるかもしれません。

日揮を分析

(画像引用元:kabutan)

千代田化工建設と同様に日揮もかなり株価が落ちてきています。2000年からの約20年間のチャートを見るとトレンドライン上にあり、チャート分析だと反発が予想されます。

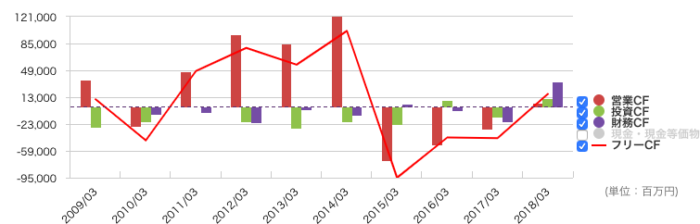

(画像引用元:マネックス証券)

キャッシュフローはこちらも弱々しく、ここ数年の営業キャッシュフローは赤字か極小です。このような、ビジネスモデルの場合、中長期で営業を行っても、利益はストックされて行かず、基本的に株価は横ばいが続きます。

そのため、中長期で稼げる投資先ではないのでこちらも千代田化工建設と同様に短期(1〜6ヶ月程度)でのスイングトレードが中心となるでしょう!

株式投資まとめ

いかがだったでしょうか?投資基準は個々で異なりますし、得意な投資手法も異なるので全ての人にとって投資できない会社というわけではないと思います。

ただ、私の場合、ビジネスモデルとキャッシュフローの推移はかなり重要で、基本、右肩上がりの営業キャッシュフローとストック型のビジネスモデルを保有している会社を好んで購入しています。

また、長期で保有できる会社は税金(キャピタルゲイン税)を先送りでき、先送りできれば先送りできるほど資産を増やすことができます(税務署は基本的に含み益であるキャピタルゲインには課税することはできません)。

そのため、今回取り上げた千代田化工建設と日揮については残念ながら投資基準を満たしておらず投資は見送りになりそうです。今回の記事が株式投資の参考になりましたら幸いです。