こんにちは100年投資の未来です。今回はパイロットコーポレーションと同様に高い利益率を誇っている三菱鉛筆(7976)の業績やキャッシュフロー推移について分析していきたいと思います。

三菱鉛筆(7976)のキャッシュフロー推移を分析

(引用元:マネックス証券)

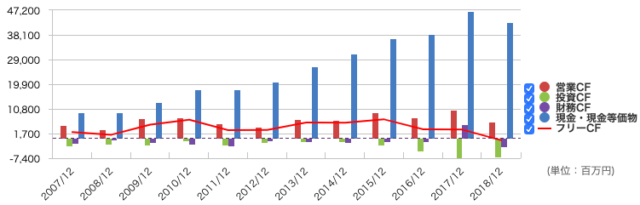

(引用元:マネックス証券)画像は三菱鉛筆(7976)の営業キャッシュフロー(投資CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

パイロットコーポレーションと比べると保有している現預金が多いのですが、営業CFやFCFの推移は横ばいとなっています。

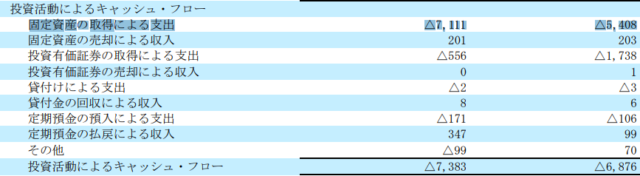

キャッシュフロー計算書を見ると直近2年間は営業CFに比べ「固定資産の取得による支出(投資CF)」が大きくフリーキャッシュフロー(FCF)は減少傾向となっています。

固定資産の取得については「設備投資比率の高い会社へ長期投資しても儲からない!?合成の誤謬とは」の記事で記載している通り基本的には現況の収益(営業CF)を維持するために必要なメンテナンス投資と仮定して各種投資指標を計算すべきです。

百年投資家が計算した三菱鉛筆の直近10年間の平均PFCFR(株価フリーキャッシュフロー倍率)は「112,501百万円(時価総額)÷4,177百万円(10年間の平均FCF)=26.9倍」、直近5年間の平均PFCFRは「112,501百万円(時価総額)÷3,657百万円(5年間の平均FCF)=30.8倍」となっており割安感はありません。

三菱鉛筆とパイロットの投資指標を比較

三菱鉛筆

- PBR(実):1.12倍

- PER(予):18.2倍

- ROE(実):6.57%

- 配当利回り:1.71%

- 経常利益率:14.85%

- 営業利益率:14.28%

- 自己資本比率:75.2%

- 10年間のPFCFR:26.9倍

パイロットコーポレーション

- PBR(実):2.15倍

- PER(予):11.3倍

- ROE(実):22.99%

- 配当利回り:1.12%

- 経常利益率:20.19%

- 営業利益率:20.12%

- 自己資本比率:59.4%

- 5年間のPFCFR:16.0倍

日本を代表する筆記具メーカーである三菱鉛筆とパイロットを比較すると上記のようになります。仮に50万円の投資予算を上記のうちどちらかに投資しなければならない場合、百年投資家はパイロットへ投資するでしょう。

三菱鉛筆は時価総額に対する保有現金の割合は高いのですが、PFCFRやPERは割高となっています。また、内部留保の投資リターンであるROEはパイロットの方が高くなっており、投資CF(メンテナンス投資+成長のための投資)の効率性が高いことがわかります。

百年投資家やバフェットは三菱鉛筆へ投資するか?

(引用元:https://kabutan.jp/)

(引用元:https://kabutan.jp/)パイロットは「フリクション」、三菱鉛筆は「ジェットストリーム」「クルトガ」などのブランドを保有しており、ブランド力があります。

また、販促ツールや実需としてのボールペン需要は高くなっており、今後も業者向け(BtoB)や一般消費者向け(BtoC)に安定した販売を行える可能性が高いです。

もし、仮に日本に三菱鉛筆しかなかった場合、ポートフォリオの観点から三菱鉛筆へ投資をする可能性があります。

しかし、日本には少なくとも三菱鉛筆とパイロットが存在し、パイロットの方が割安で収益性が高い現状では三菱鉛筆へ投資する意味が見出せないので百年投資家は三菱鉛筆へは長期投資はしないでしょう(ウォーレン・バフェットが日本に住んでいたとしても同様の意思決定をすると思います)。今回の記事が株式投資の参考になりましたら幸いです。