こんにちは100年投資の未来です。今回は三菱商事の子会社で国内2位の大手コンビニエンスストアであるローソン(2651)のキャッシュフローや業績推移について分析していきたいと思います。

ローソン(2651)のキャッシュフローを分析

(引用元:マネックス証券)

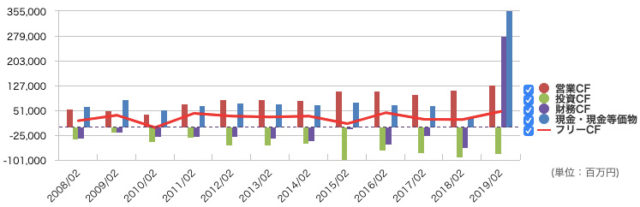

(引用元:マネックス証券)画像はローソンの営業キャッシュフロー(投資CF)、投資キャッシュフロー(投資CF)、フリーキャッシュフロー(FCF)の推移です。

営業CFは右肩上がり(2008年は55,773百万円、2019年は128,594百万円)となっており、12年で2倍以上に増えています。

ただ、直近12年間の平均PFCFR(株価フリーキャッシュフロー倍率)を計算すると「570,707百万円(時価総額)÷28,396百万円(12年間の平均FCF)=20.1倍(利回り5%)」、直近5年間の平均PFCFRは「570,707百万円(時価総額)÷29,525百万円(5年間の平均FCF)=19.3倍(利回り5.2%)」となって割安感も割高感もありません。

ウォーレン・バフェット流オーナー利益を分析

ローソンのオーナー(株主)利益は「営業CF−メンテナンス投資=オーナー利益」の公式で求めることができます。

ローソンの場合、メンテナンス投資の定義としてはビジネスモデルを考えると投資活動によるキャッシュフローの「有形固定資産の取得による支出」と「無形固定資産の取得による支出」の大部分が該当すると思います。

今回は簡略化のために「オーナー利益=営業CF−有形固定資産の取得による支出−無形固定資産の取得による支出」で計算を行いました。

すると6年間の平均オーナー利益は53,084百万円となりPOPR(株価オーナー利益倍率)は「570,707百万円(時価総額)÷53,084百万円(6年間の平均オーナー利益)=10.75倍(利回り9.3%)」と求めることができました。

個人的にはブランド力・消費者独占力のあるコンビニ事業を行なっている会社のPOPRが10倍程度なので割安感が高いと考えています。

ローソン(2651)の各種投資指標を分析

各種投資指標

(引用元:マネックス証券)

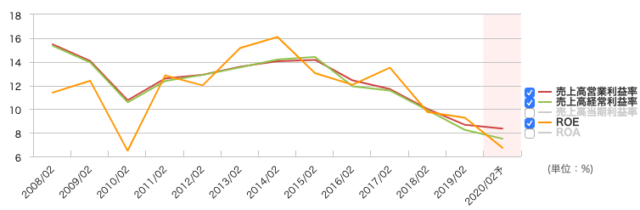

(引用元:マネックス証券)ローソンの各種投資指標や利益率やROEの推移は上記の通りです。自己資本比率が低いのでレバレッジが効いていますがROEはあまり高くありません。

ROEを分解

ROE (当期純利益/株主資本) = 売上高当期純利益率 × 総資本回転率 × 財務レバレッジ × 100 = (当期純利益/売上高) × (売上高/総資産) × (総資産/株主資本) × 100 = 売上高当期純利益率 × 総資本回転率 × 財務レバレッジ × 100

ただ、業界大手のセブン&アイ・ホールディングスに比べると高い水準を維持しているので上出来でしょう(セブンの場合、海外事業の利益率が低いため営業利益率は6.06%、ROEは8.20%となっています)。

百年投資家はローソンへ投資するか?

(引用元:https://kabutan.jp/)

(引用元:https://kabutan.jp/) (引用元:マネックス証券)

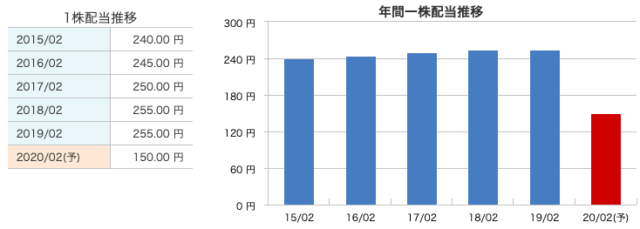

(引用元:マネックス証券)ローソンはこれまでにEPS(1株利益)やフリーキャッシュフロー(FCF)の大部分を配当金として株主へ還元していたため会社に現預金が蓄積されておらず、自己資本比率は高くありません。

バランスシート(貸借対照表)の分析ではビオフェルミンのようにお買い得感はありませんが、収益力(オーナー利益)に対する株価は割安となっており、百年投資家としては株価が落ちた段階で投資していきたいと考えています。今回の記事が株式投資の参考になりましたら幸いです。